警保联动——打击“恶意代投诉退保”,律家保在行动!

“如果有20%的利润,资本就会蠢蠢欲动;如果有50%的利润,资本就会冒险;如果有100%的利润,资本就敢于冒绞首的危险;如果有300%的利润,资本就敢于践踏人间一切的法律。”

孔子老先生则说:“君子爱财,取之有道”。有的活虽然赚钱,但是不能做。

恶意代投诉退保

指的是寿险公司离职人员、保险中介从业人员、社会人员等主体,通过非法或者非正常途径获得人身险保单信息,电话访谈、上门拜访投保人,编制保险公司存在销售误导等理由劝说全额退保,或者代投诉至银保监12378热线,迫使保险公司全额退保,之后按照退还保费的比例收取佣金的行为。

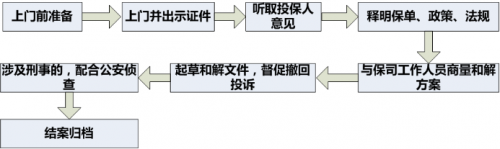

▼恶意代投诉退保流程

该现象已经扰乱银保市场监管秩序,严重侵害保险公司和投保人的合法权益。请允许我称呼代投诉团队为“寿险黄牛”。这些“寿险黄牛”的做法通常五步:

第一步:获客

离职后带走保险公司客户资料、购买信息、全渠道宣传吸引客户等,都是“寿险黄牛”的获客手段。这个环节涉嫌构成“侵犯公民个人信息罪”。如本案:

第二步:签约

一般“寿险黄牛”会先打电话给投保人,再约面见,进而签约代理退保。这几种情况下容易签约:

1、客户急需使用钱;2、没钱继续缴费;3、对已经保单或服务不满意。

该环节涉嫌构成“诈骗罪”,如本案:

第三步:取证

“寿险黄牛”会让客户按照话术引导保险营销员在售后再作出不利陈述或利益演示,并进行截图、录音,作为违规销售的证据。防不胜防。

第四步:要求全额退保,投诉银保监

一方面向保险公司发起全额退保申请,一方面由专业人士指导撰写投诉信,并邮寄给当地监管部门施压。包括要求政府信息公开、行政复议、行政诉讼等。

第五步:退保拿佣

保费退还后,按约拿佣金。有的黄牛甚至给该客户再卖一张新保单,一鱼两吃、利润颇丰。

//////////

律家保公司站在保险行业的立场上,坚决打击“恶意代投诉退保”。除了常规的一些内控措施、监管沟通等,携手某知名寿险公司在国内率先推出“警保联动”运作模式,效果良好。

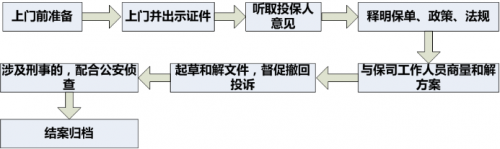

警保联动实施方案

1、建立“1+1”“飞虎队”,即一名保险公司销售经理 + 一名刑辩律师,线上电话劝阻和发律师函、线下上门拜访客户。

安排刑辩律师的好处是:第一,非保险公司人员,身份公正;第二,律师从风险角度劝说投保人,专业信赖;第三、方便现场取证、签署和解协议、配合公安调查取证等。

如保司与投保人签署一份现金价值退保协议、一份补差协议,让黄牛无法获得佣金,斩断利益来源。

▼

整体流程示意图

线下上门拜访客户

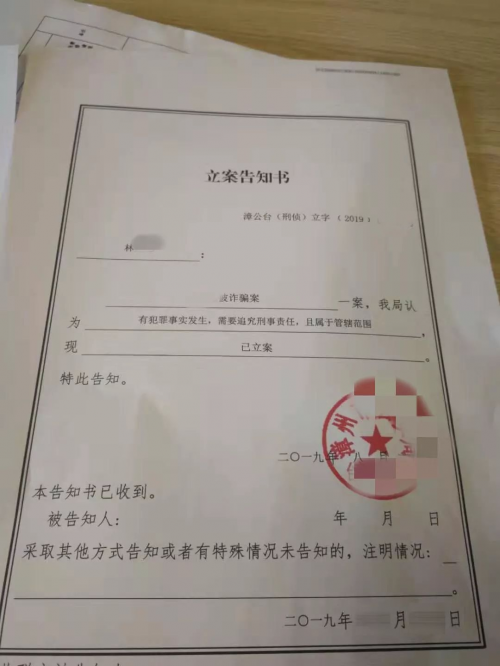

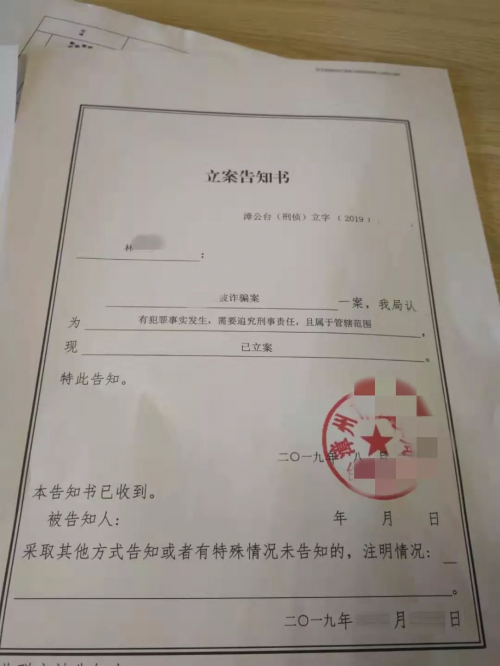

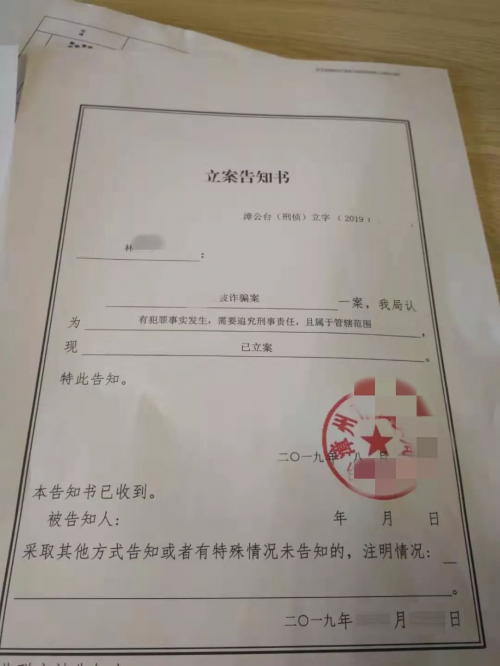

2、以律师为支点,建立全国“警察—保险”联动网络;代投诉或许能赚点钱,但这是反行业、是反社会、反人性的。“判刑”能让这些不法分子彻底收敛。

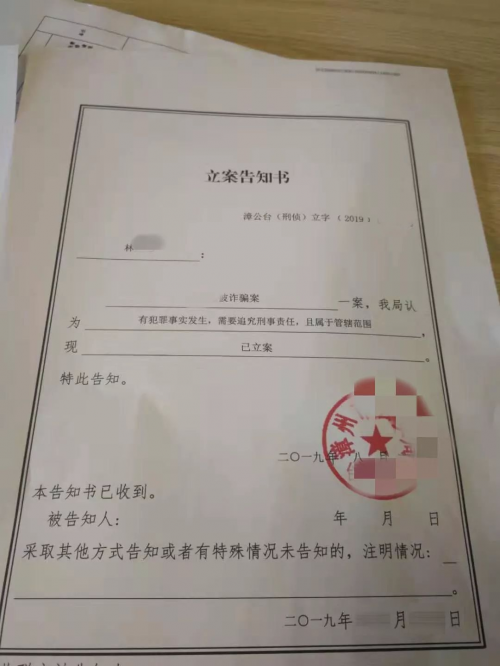

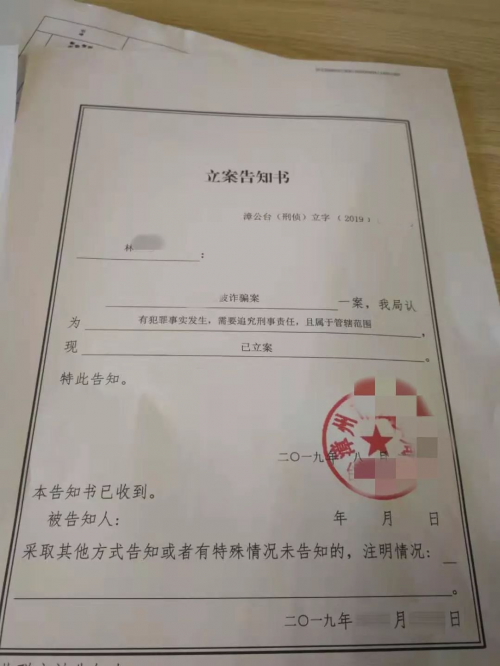

律家保的律师网络遍布全国重要地级城市,律师在当地均有公安、司法资源,能够快速有效协调公安,可在获得初步证据后争取立案,如下图,在律师的协助下,保险和公安形成了非常良好的互动,快而准。

3、引领行业“案例库、资源池”共享机制

律家保正在协同部分保险行业协会,建立“案例库、资源池”共享机制。收集近三年(2017年至2019年)每年恶意投诉导致全额退保的保单件数、金额、主要产品类型、操作方式、是否有产业链参与、公司应对措施及治理工作建议等,涉及的产业链环节上的团体或单位名称及相关信息,以及持续整理打击代投诉的案例、经验和数据。

律家保律师平台正在持续扩大打击“寿险黄牛”的范围和深度,公安参与的力度也越来越大。目前获得了多家寿险公司的关注,相信很快行业可以共享公安资源、司法资源、律师资源,形成合力打击“寿险黄牛”。

//////////

“警保联动”之线上协同

我们知道,客户投保后基本为沉默的用户,不出险、不加保,这个用户价值就会被流失。此时,如该客户遭遇“寿险黄牛”忽悠代投诉之事,则可能转为投诉件,演进为保司的成本。因此,我认为,应该从源头上,即客户自身出发,让“寿险黄牛”没有可乘之机。

怎么做?

作为“警保联动”的必要配套,律家保又首创“私人律师模式”:

与寿险公司合作,在销售暖场、促单、维护、加保等场景为用户提供加值法律咨询服务,客户家庭可以在一年内,无限次、7*24小时免费咨询家庭法律问题!

私人律师服务,高大上又相对高频,激活了数据、培养了用户的信任感、降低了投诉与法律纠纷,甚至可以形成二次销售机会,提升保司NPS(客户净推荐值)。

保险行业正在持续用心经营客户、传递正能量。 扫黑除恶、法网恢恢,寿险黄牛终将被绳之以法!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。