优选、逆向、长持:广发基金程琨的盈利之道

来源:不在此山中

程琨,金融学硕士,入行15年,基金经理从业8年,目前管理资产规模合计51.1亿。

2006年进入第一上海证券任研究员,2007年加入广发基金,先后任研究员、基金经理助理、基金经理。

现任基金:

2014年9月任广发逆向策略灵活配置

2018年11月任广发核心精选混合

2019年5月任广发优企精选灵活配置和广发行业领先混合

其中,广发逆向策略灵活配置基金始终由程琨单独管理,且时间较长,是程琨的代表性基金,本文的分析都基于该基金。

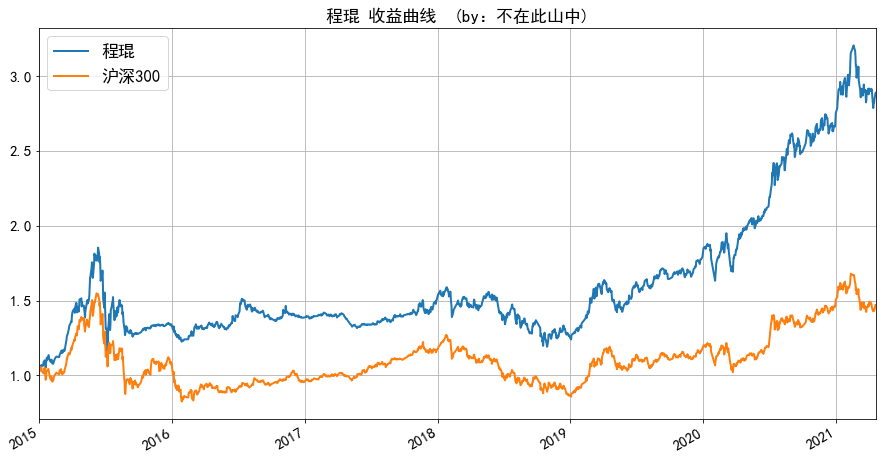

业绩如何?

广发逆向策略灵活配置自2015年以来年化收益率为18.3%,季度波动率9.5%。同期,沪深300年化收益率6.3%,季度波动率10.3%。历史收益率远超沪深300,且波动率较低。

下图中蓝色为基金复权净值曲线,橙色为沪深300指数:

(基础数据源自wind,基金历史业绩不代表未来表现,基金有风险,投资需谨慎)

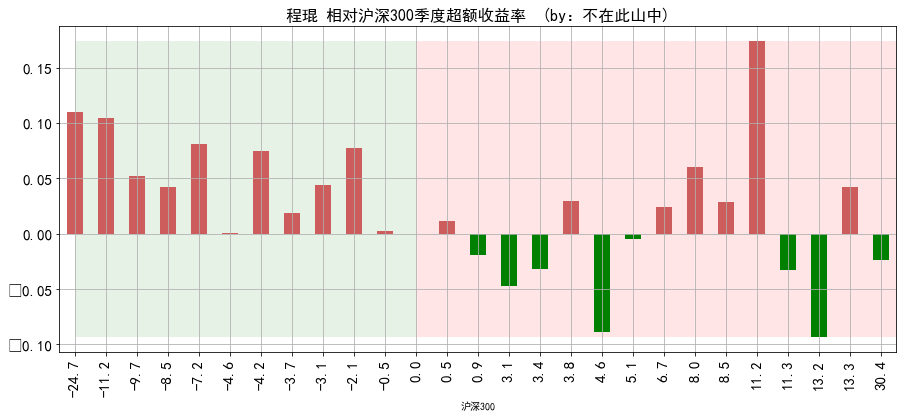

大部分时间基金跑赢沪深300,尤其是2018年以来,保持较为稳定的跑赢。下图给出了基金的季度超额收益,红色表示跑赢,绿色表示跑输:

(基础数据源自wind,不在此山中计算)

为进一步观察超额收益的分布规律,我们把超额收益按沪深300季度涨幅从小到大排列,左侧(淡绿色区域)表示市场下跌时的超额收益,右侧(淡红色区域)表示市场上涨时的超额收益。

市场较弱时基金都跑赢了,而跑输的时间都在市场较强的时段,基金经理应该有一些逆市场的管理:

(基础数据源自wind,不在此山中计算)

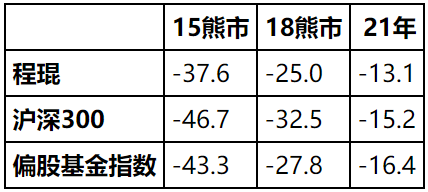

除了盈利,投资者还关心最大回撤情况,看基金经理的回撤控制能力如何。2015年,最大回撤37.6%;2018年,最大回撤25%;

今年前4个月,最大回撤13%,均低于沪深300和代表市场偏股基金平均业绩的偏股基金指数,基金经理的回撤控制能力还是不错的,下表为2015年、2018年、2021年的最大回撤对比:

(基础数据源自wind,不在此山中计算)

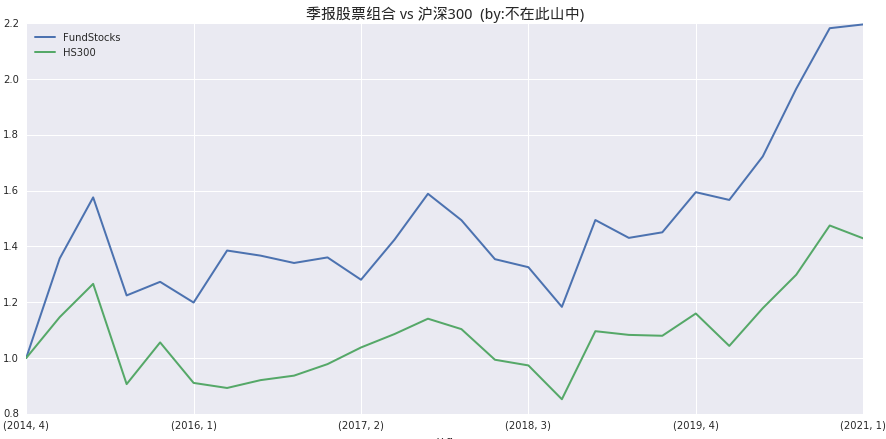

选股能力如何?

选股能力是基金经理最核心的能力,判断选股能力强弱,最直观的就是看选出来的股票能不能跑赢市场。

基金定期报告披露了基金季度末前10大股票持仓情况,我们可以把这些股票按季报中的持仓比例合成一个纯股票组合,下文称为季报组合,每个季度末按基金季报调仓。可以通过季报组合相对大盘的强弱来观察基金经理选股能力。

下图是基金季报组合累计收益(蓝线),明显强于沪深300(绿线):

(基础数据源自wind,不在此山中计算)

一个股票组合的持有收益可以来自估值变化、公司盈利增长和分红,通过对组合收益的分解,可以更清晰地看出季报组合的收益来源。

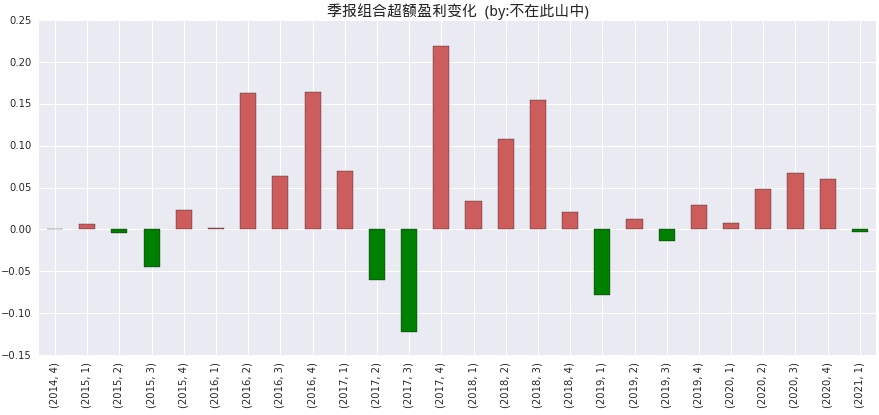

下图是各季度季报组合相对沪深300的盈利变化,红色表示基本组合盈利增速超过市场,绿色表示组合的盈利增速低于市场。

(基础数据源自wind,不在此山中计算)

可以看到,大部分季度季报组合的盈利增长都高于市场,如果把季报组合的盈利增长超额收益累计起来,长期下来非常可观:

(基础数据源自wind,不在此山中计算)

季报组合的超额收益几乎完全来自公司盈利增长。程琨强调“投资的长期收益来自于企业的时间价值,复利来自优秀企业的长期盈利回报”,其基金季报组合的表现也印证了这一点。

下面看看程琨在风格、行业和个股方面的特征。

风格特征

市场风格经常出现极端分化,踩对了风格的基金业绩会很好,而“不合时宜”的基金表现可能不尽如意。

风格变化很难预测,如果一个基金的收益仅来自于偶尔踩对市场风格,其收益的可持续存疑,因此,我们需要知道基金的风格特征。

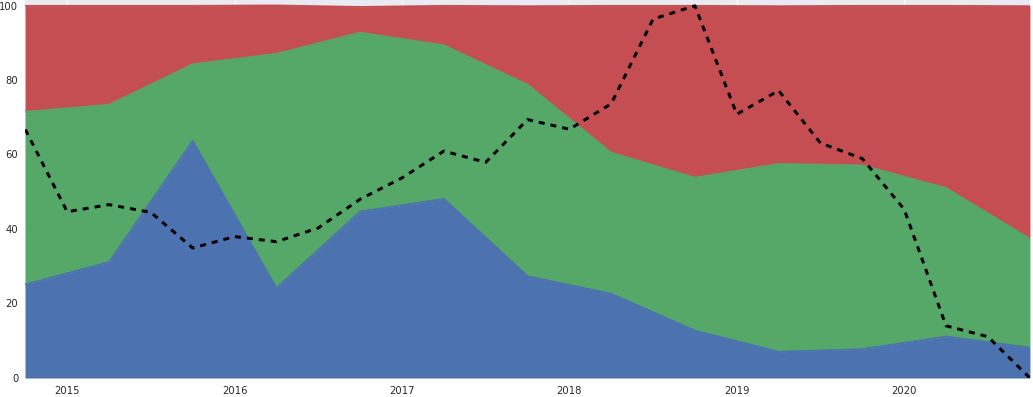

价值/成长风格方面,基金总体均衡,基金2018年之前偏价值,2018年之后偏成长。

下图表示基金历史持仓中不同风格股票的比例分布,蓝色表示价值风格股票持仓市值占比,绿色表示均衡风格占比,红色表示成长风格占比,叠加虚线表示市场的价值风格累计超额收益:

(数据来源:广发逆向策略基金定期报告,不在此山中计算)

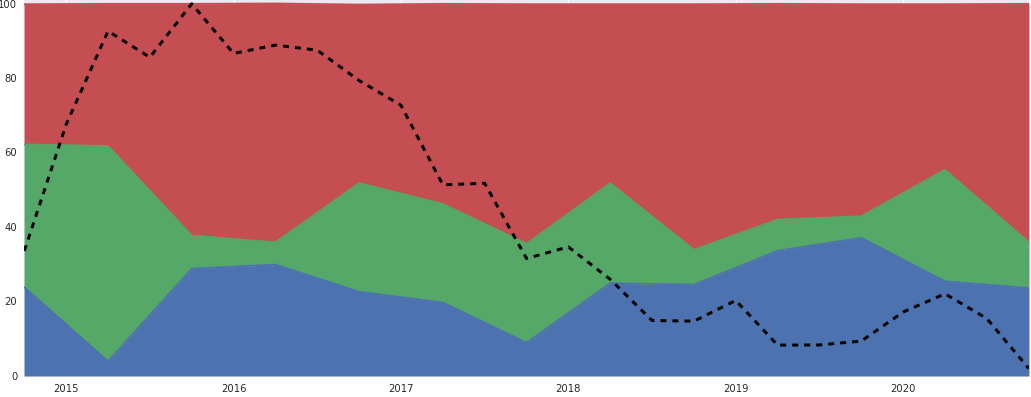

在市值风格方面,基金相对比较均衡,中小盘和大盘股的持仓分布大体相当。

下图表示历史持仓中不同市值股票的比例分布,蓝色表示小盘股持仓市值占比,绿色表示中盘股占比,红色表示大盘股占比,叠加虚线表示市场的价值风格累计超额收益:

(数据来源:广发逆向策略基金定期报告,不在此山中计算)

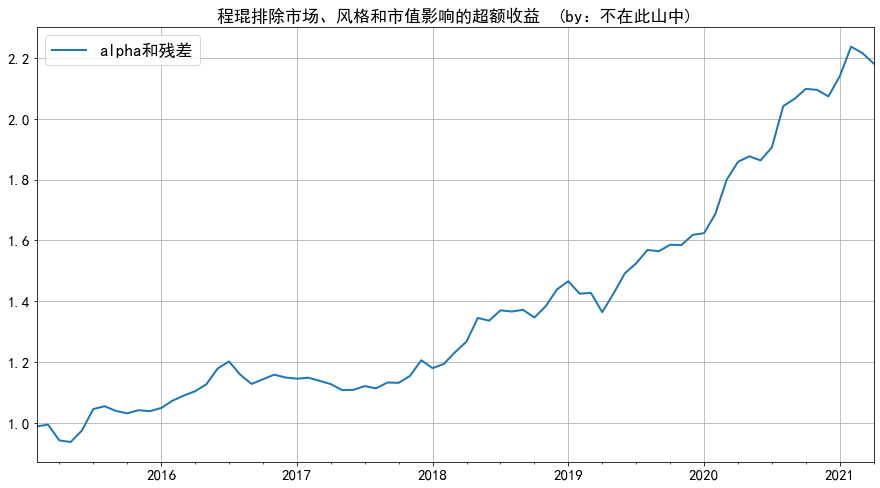

在风格上,程琨走的是中庸之道,风险暴露不大,如果剔除掉风格影响带来的收益,剩下的累计收益还是稳健的,基金对市场风格的依赖度较低。

(基础数据源自wind,不在此山中计算)

行业特征

假如一只基金始终重仓某行业,受这个行业的影响会很大,这就是行业集中带来的行业风险。

从历史持仓看,程琨所管理基金的最高行业占比不超过20%,行业非常分散,行业风险很低:

(数据来源:广发逆向策略基金定期报告,不在此山中计算)

程琨所管理基金长期持仓的几个行业主要包括:食品饮料、有色金属、化工、机械。

较少配置的行业主要有计算机、电子、钢铁、国防军工、交通运输等。

总体持仓以消费+制造业为主,科技类行业配置相对少。

那么,程琨在行业内的选股能力如何呢?下面把其管理基金长期持有的几个行业股票组合和行业指数进行对比,看能否跑赢行业指数。

下图中蓝线是基金持有的行业股票组合累计收益,绿线表示行业指数:

2018年以来基金持有的有色金属股票大幅跑赢行业指数:

(基础数据源自wind,不在此山中计算)

食品饮料,基金行业内持股长期跑赢行业指数,为基金贡献了不少超额收益。

(基础数据源自wind,不在此山中计算)

机械设备,2017年以来一直跑赢行业指数。

(基础数据源自wind,不在此山中计算)

基金长持的行业大都并非所谓“好赛道”,但胜在所选股票大都跑赢了行业指数,其超额收益主要来自选股而非行业配置。

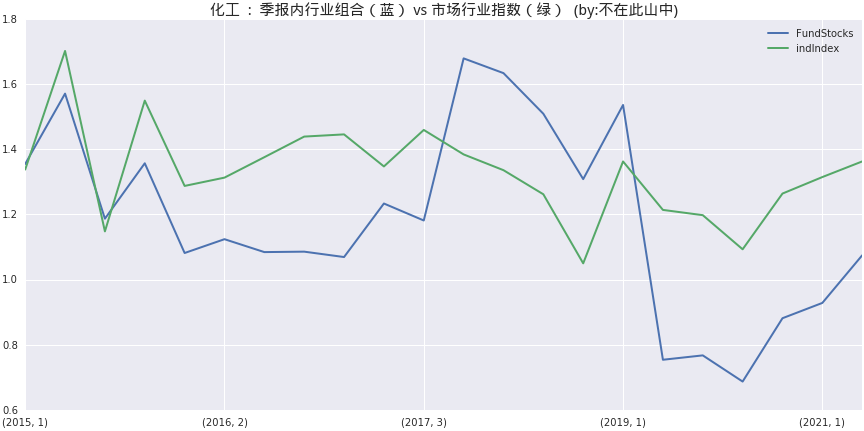

当然,也不是每个行业都做得好,持有的化工股表现就弱于化工指数:

(基础数据源自wind,不在此山中计算)

投资理念和选股特征

从访谈资料看,程琨坚持价值投资和长期投资理念,他曾表示,一个基金经理要有洞见,把资本有效地配置到能够且有意愿为社会持续创造价值的企业上,通过分享企业的成长来创造价值,而不是博弈。我们要做的是正和游戏,不是零和游戏,这是很关键的责任。

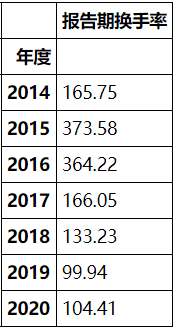

基金年度换手率不断降低,可以一定程度反映程琨投资理念向长期主义的进化,从2015年的370%逐年降到了目前的100%左右:

(数据来源:广发逆向策略基金年报)

长期持仓的股票也带来了丰厚的回报。比如2016年1季度买入的紫金矿业,一直到现在还持有,期间复权价翻了约3.7倍。

下图蓝色柱体是基金季报中紫金矿业的持有比例,叠加红线是紫金矿业的股价走势:

(数据来源:广发逆向策略基金定期报告)

2017年4季度,机械工程属于不受待见的板块,基金当时买入的三一重工持有至今,复权价翻了约4倍:

(数据来源:广发逆向策略基金定期报告)

股票换手率和波动率反映了市场对该股票的关注度,高关注的股票往往交易活络,表现出较高的换手率和波动率,市场关注度低的股票往往表现出低换手和低波动特征。

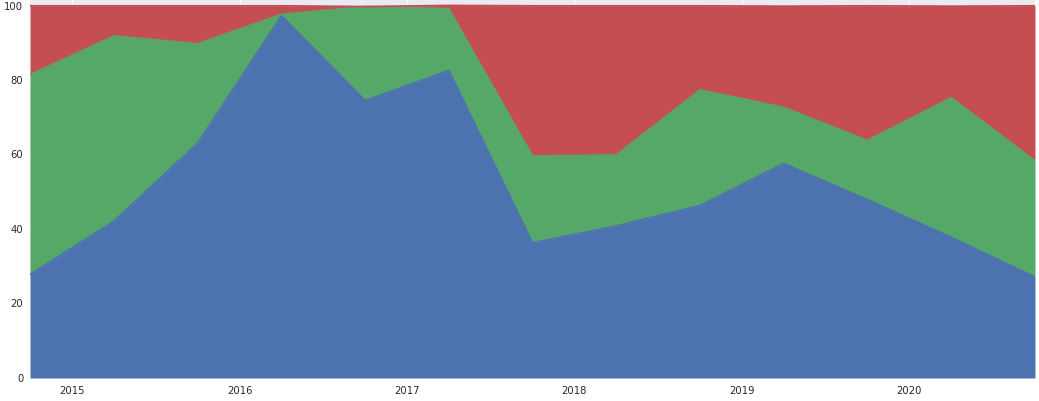

下图中蓝色表示基金历史持仓中低波动股票占比,绿色是中波动股票占比,红色是高波动股票占比。

(数据来源:广发逆向策略基金定期报告,不在此山中计算)

可以看到,基金持仓中低波动股票明显占了大部分,类似的,在换手率方面,基金中低换手率股票占了大多数。

这种低波动、低换手率的持股特征,反映出程琨对市场热点的回避,是逆向投资思维的体现,体现了基金名称中“逆向策略”的应有之义。

程琨认为,逆向是价值投资的一个表现方式,目的是控制风险,逆向不能解决所有的投资问题,只是践行价值投资的一个原则,但这个原则又是必须遵守的。

价值投资中的责任,包含了对持有人的信托责任,逆向投资本质是在责任端,通过控制风险来践行这种受托责任,不是拿别人托付的钱来追逐市场的热点。

选择优质的企业,在市场不关注时介入,长期持有伴随企业成长,以分散控制风险,这就是程琨的盈利模式。

声明:以上的分析大都基于基金披露的季报数据,但季报只是季度末的持仓快照,我们无法知道基金经理具体的买卖时点,因此分析势必存在一定偏差。个人观点,仅供参考!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。