弘阳服务:老将掌舵,曾焕沙派27岁女儿辅佐

转发自乐居财经 李奕和 发自南京

距离月初传出上市的消息还不足一个月,弘阳服务集团向港交所提交了上市申请。

3月23日,弘阳服务集团有限公司提交的上市申请,赫然出现在了港交所新上市名单中。这也是继今年3月兴业物联、烨星集团等物业公司成功登陆港交所后的又一家物企申请上市。

跟随近两年来的这股物业上市潮,不少房企旗下的物业公司纷纷实现了分拆上市。资料显示,至今年2月29日,已有24家物业管理公司在A股或港股上市。此外,42家物企在全国中小企业股份转让系统上市。

而在排队准备登陆资本市场的物业企业仍不在少数。

弘阳服务是弘阳集团旗下物业服务公司,得益于弘阳集团旗下弘阳地产的快速发展,弘阳服务的管理面积也在迎来了快速的扩张。2017年-2019年,弘阳服务的在管面积分别为910万平方米、990万平方米、1580万平方米,复合年增长率31.8%。

截至2019年12月31日,弘阳服务总合同建筑面积约2760万平方米,涉及中国14个省、直辖市及自治区41个城市的167个项目。

除了规模的快速扩张,此次推动弘阳服务走向资本市场,做装饰建材起家的弘阳集团创始人曾焕沙,似乎还隐藏了另类的想法,比如,开始让“二代”走到台前。

规模扩张致毛利率下跌

1995年,弘阳集团创始人曾焕沙开始涉足建筑及建材业务。随后于1999年,成立南京红太阳开始在南京从事住宅物业开发。2003年,南京红太阳在南京的首个住宅物业项目旭日华庭开盘,这也是弘阳服务集团服务的首个住宅物业项目。

随后的时间里,弘阳服务开始逐渐扩大,2011年,弘阳服务管理的物业项目从最初的南京扩展至长江三角洲其他城市,并自2016年起扩展至国内其他地区。

2015年,弘阳服务成立弘生活物业服务管理,开始开发综合社区服务平台,并将服务范围延伸至涵盖业主及住户社区增值服务及非业主增值服务。也是当年,该公司开始为第三方房地产开发商开发的物业提供管理服务。

乐居财经查阅招股书发现,截至2019年12月31日,弘阳服务集团的总合同建筑面积2760万平方米,涉及中国14个省、直辖市及自治区41个城市的167个项目;在管总建筑面积1580万平方米,涉及中国七个省、直辖市及自治区21个城市的94个物业项目。

此外,截至2019年12月31日,弘阳服务提供顾问服务的物业合同建筑面积约270万平方米,涉及三个城市的17个项目。截至2019年12月31日,公司共有94个在管项目及73个已订约管理但尚未交付的项目。

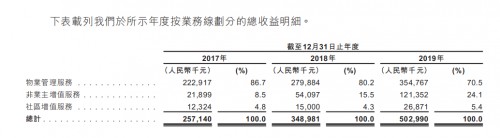

从经营情况看,2017、2018、2019年,弘阳服务集团总收益分别为2.57亿元、3.49亿元以及5.03亿元,三年的复合年增长率39.9%。年度溢利由2017年的2870万元增加至2019年的5710万元。

尽管近年来,弘阳服务的增值服务收益占比逐渐提升,但物业管理服务仍是该公司收益的主要部分。2019年,弘阳服务来自物业管理服务、非业主增值服务、社区增值服务的收益分别为3.55亿元、1.21亿元、0.27亿元,分别占总收益的70.5%、24.1%、5.4%。

资料显示,弘阳服务物业管理服务主要包括安保、清洁、绿化、园艺、设施管理、维修及保养服务;非业主增值服务主要包括向房地产开发商提供顾问服务、前期规划及设计谘询服务、协销服务及交付前服务。

此外,社区增值服务主要包括住宅物业的房产中介服务、美居服务、资产管理服务、社区便民服务及公用区增值服务。

2017年-2019年,该公司非业主增值服务收益占比为8.5%、15.5%及24.1%;社区增值服务收益占比为4.8%、4.3%及5.4%。相对应,物业管理服务的收益占比则从86.7%下降至70.5%。显示其增值服务收入比重在不断增加。

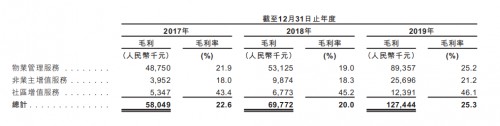

这种增长或许与公司寻求高毛利率有所关系。数据显示,2019年,弘阳服务在物业管理服务、非业主增值服务,以及社区增值服务的毛利率分别为25.2%、21.2%、46.1%。总体而言,增值服务毛利率比物业管理服务的毛利率要高出不少。

2018年,该公司物业管理服务毛利率由2017年21.9%下降至19.0%,从而导致了整体毛利率由2017年的22.6%减少至2018年的20.0%。该公司称,这一变化主要由于2018年就将于2019年交付的项目雇用的员工人数增加导致员工成本增加所致。

关联方依赖减弱、区域分布集中

从关联方弘阳集团提供的物业项目占比上看,虽然弘阳服务相对比其他房企分拆的物业企业依赖度较低,但物业管理项目来自关联方的占比仍然较高。

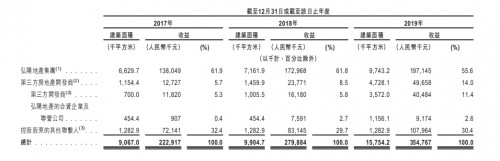

2017年、2018年及2019年,弘阳服务透过弘阳地产集团开发及交付的物业涉及的新服务委聘获得的在管建筑面积分别约为660万平方米、720万平方米及970万平方米。所占在管总建筑面积的的比例分别为73.1%、72.3%及61.8%。

2017-2019年,该公司透过第三方房地产开发商开发及交付的物业涉及的新服务委聘获得的在管建筑面积分别约为120万平方米、150万平方米及470万平方米。其在管建筑面积分别占在管总建筑面积的12.7%、14.7%及30.0%。数据显示,弘阳服务对关联方的依赖程度有所降低。

体现在收益上,2017-2019年,弘阳服务来自为弘阳地产集团所开发物业提供物业管理服务收益占总收益的比例为61.9%、61.8%及55.6%。管理第三方房地产开发商开发的物业产生的收入则由2017年的1270万元增加至2019年的4970万元。

增长主要归因于将物业管理服务扩展至第三方房地产开发商开发的物业。据了解,截至2019年12月31日,公司订约管理但尚未交付的由第三方房地产开发商开发的物业建筑面积约为1180万平方米。

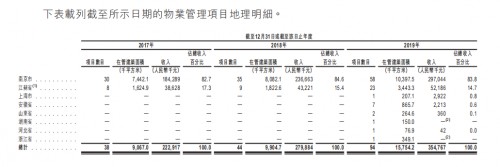

虽然已将步伐扩张到全国范围内,弘阳服务在管物业的区域分布上也仍然较为集中。据了解,2017年、2018年、2019年,该公司位于江苏省(包括南京)的在管物业总建筑面积分别占在管物业总建筑面积约100%、100%及87.9%。

与此同时,近三年里面,公司来自江苏省的在管物业所得的物业管理服务收益分别占总物业管理服务收益约100%、100%及98.5%。截至2019年12月31日,除上海市外,弘阳服务于江苏省、浙江省及安徽省有90个在管项目,其管理项目主要集中于江苏省内。

根据上市申请资料显示,弘阳服务管理的物业组合包括住宅物业、商业物业(包括购物商场、家居装饰及家俱商场)、酒店及主题公园,及其他物业(包括写字楼及学校)。

截至2019年12月31日,弘阳服务在管总建筑面积1580万平方米中,就包括1210万平方米的住宅物业,以及340万平方米的商业物业。商业物业占所有在管物业总建筑面积21.5%。

“二代”练兵

值得注意的是,房企开发商旗下物业公司的上市,正在成为地产“二代”们走向公众视野的平台。而曾焕沙推动弘阳服务上市,似乎也有意于此。

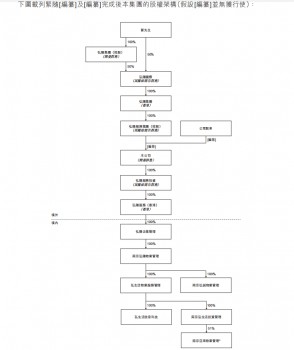

上市申请资料显示,作为本次上市的主体,弘阳服务集团有限公司是在2019年12月12日才注册成立的境外公司,并由弘阳服务集团(控股)全资持有。

除此以外,弘阳服务投资和弘阳服务(香港)也分别在2019年12月6日、12月30日注册成立。当中,弘阳服务投资由弘阳服务集团全资持有,弘阳服务(香港)则由弘阳服务投资全资持有。

2020年1月13日,弘阳服务集团(控股)自弘阳集团收购弘阳企业管理的全部股权;1月16日,弘阳服务集团自弘阳服务集团(控股)收购弘阳企业管理的全部股权。

1月20日,弘阳服务投资自弘阳服务集团收购弘阳企业管理的全部股权;2月3日,弘阳服务(香港)自弘阳服务投资收购弘阳企业管理的全部股权,弘阳企业管理最终成为弘阳服务(香港)的全资附属公司。

经过多次的股权转让后,弘阳集团境内公司弘阳企业管理最终由弘阳服务(香港)全资持有。弘阳服务集团的上市架构得以完成。

虽然弘阳服务集团的最终控制人指向了曾焕沙,但公司董事会的组成,却披露了其有意让女儿曾子熙走到台前的意愿。

资料显示,弘阳服务集团董事会由两名执行董事、三名非执行董事及三名独立非执行董事组成。当中,除了三名非执行董事何捷、蒋达强、罗艳兵均在弘阳母集团有任职以外,公司执行董事兼执行总裁由杨光任职,执行董事兼副总裁由曾子熙任职。

在职责范围上,杨光负责弘阳服务集团整体管理,曾子熙负责集团运营管理。

据了解,杨光于2019年12月获委任为执行总裁,于2020年3月16日获委任为执行董事,此前其自2019年1月加入集团以来一直担任副总裁。杨光曾在招商局物业、红星、新城悦、龙湖均有任职,有超过20年的物业管理服务经验。

至于年仅27岁的曾子熙,该公司称,尽管其为最终控股股东曾焕沙的女儿,但彼于往绩记录期间,一直在集团任职。其自2018年10月31日起获委任为副总裁,于2020年3月16日获委任为执行董事。

资料显示,曾子熙于2015年7月毕业于中国人民大学。2016年7月至2016年9月,曾子熙担任南京弘阳商业管理有限公司南京弘阳广场商业运营部总经理,主要负责南京弘阳广场项目的运营管理。2016年9月,曾子熙加入集团担任运营管理部副总经理;并于2017年3月至2018年10月一直担任助理总裁。

据了解,加入集团前,曾子熙2015年7月至2016年6月在农银国际证券有限公司担任分析师,主要负责证券交易结算及账户维护。四年的物业服务管理经历,曾焕沙选择将其推到了台前。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。