谷歌年涨幅80%的秘密,隐藏在Q2成绩单中

【编者按】

谷歌最近再次被欧盟盯上,要求其2个月的时间内完成对航班和酒店搜索服务的调整,并解释如何对搜索结果进行排名,否则将面临制裁。此前,谷歌已经有三项服务遭到欧盟的反垄断罚款,罚金高达数十亿美元。然而,正是在全球搜索和广告市场占有绝对优势地位,谷歌一直是表现最好的大型科技股,过去十二个月内涨幅高达80%。本季财报,谷歌又交出了一份漂亮的成绩单:YouTube广告同比增84%、运营利润增203%。

美东时间7月27日美股盘后,谷歌母公司Alphabet公布了2021年第二季度财报受益于数字广告的长期增长趋势,及自身在全球“搜索”和“广告”市场占据垄断地位,谷歌一直是表现最好的大型科技股。过去十二个月里,尤其达到80%涨幅,令人艳羡。

本季度财报发布后,谷歌盘后股价再度创出新高,盘后涨幅一度涨到5.04%。业务面归因,人们再度把目光聚焦到了YouTube和谷歌云等重要资产的增长表现。

谷歌Q2创8年来最高营收增速,谷歌云有望成为现金牛

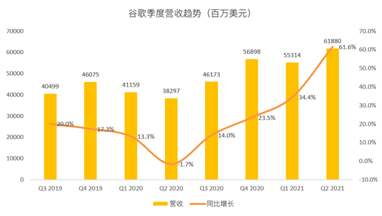

在 2020年增长大幅放缓之后,由于全球数字广告支出增加,谷歌公司的业务已恢复强劲的收入增长。在过去的十二个月中,公司收入为2200亿美元,同比增长 32%。

谷歌公司正经历快速增长。在2021Q1同比增长 34%之后,本季度同比增长了62%,创造了谷歌 8年来的最高增长率。尽管2020Q2因为疫情营收下滑1%导致同比基数较低,不过大幅反弹显示了公司业务的韧性。

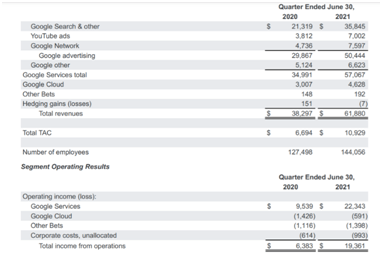

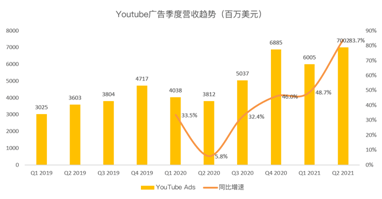

如今,公司80%以上的收入来自广告,因此,数字广告的趋势对公司的财务状况有直接影响。Q2谷歌的广告收入增长至504美元,同比增长69%;YouTube广告收入增长了84%。尽管Detla病毒有再起势头,但二季度的数字广告支出趋势仍然强劲。这些数据或表明,向数字广告的转变可能是永久性的,营销人员无意回到传统的广告形式。

此外,谷歌云收入同比增长54%,达到46亿。目前谷歌云的营业利润率仍然为负。然而,谷歌在此取得了巨大的进步。随着规模的扩大,谷歌的云业务也可能变成现金机器,类似于 YouTube等其他资产。

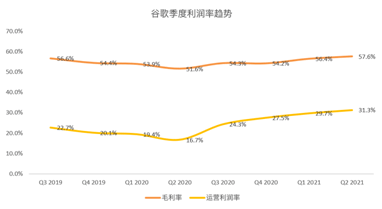

2020年,由于经营环境困难,公司的运营利润率面临严峻压力。如今已触底反弹,由于对数字广告的高需求,公司的运营利润率已大幅回升,在本季度达到31.3%。

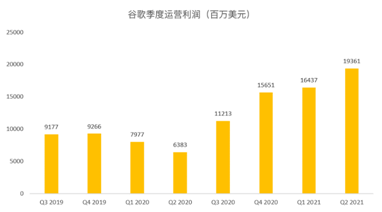

通过收入增长和利润率扩张的有效结合,Alphabet在过去 12个月内成功实现626亿美元的运营利润,其中357亿是在过去两个季度中实现的,这部分很关键。

在 2021年第二季度,Alphabet的营业利润193.6亿比去年的 63.8亿高出 203%。从长远来看,预计运营利润率将稳定在 30-35%的范围内,未来的收入增长可能会带来更高的运营利润。

与运营利润率一致,Alphabet的自由现金流利润率也在迅速扩大。2021年第二季度,Alphabet的自由现金流为163.9亿美元,同比增长91%。自由现金流是资产价格的主要驱动因素,那么谷歌股价为何过去 12个月上涨了80%以上就显而易见了。

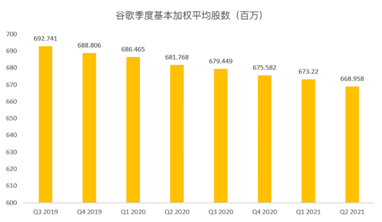

对比苹果公司用大量现金进行回购,谷歌也有这种实力。事实上去年开始,谷歌的稀释股份从 7.3亿降至6.7亿。

随着股票数量的减少和自由现金流的增加,将推动更高的每股自由现金流,对应每股的价值就会上升。在接下来的十年中,预计公司将回购约20%的流通股,这反过来将提高每股自由现金流,进而推高股价。

比肩Netflix,YouTube成谷歌的隐秘护城河

谷歌公司持续实现出色的增长,而 YouTube成为每季度必提的话题,它确实是公司表现最好的细分市场。

过去 4年,YouTube广告收入以每年 30%以上的速度增长。YouTube广告收入在本季度增长了84%,达到 70亿美元。

YouTube是全球第二大最受欢迎的社交媒体平台,每月有 23亿活跃用户。

在过去三年中,YouTube的用户群以每年 15%的速度增长,而视频内容为用户生成,YouTube通过广告将视频货币化。这是一种成功的战略方法和有效的商业模式——YouTube不为创建内容付费,还为 YouTube带来了可观的利润率。为激励用户生产和上传内容,YouTube保持45%的广告收入,其余部分归属创作者。

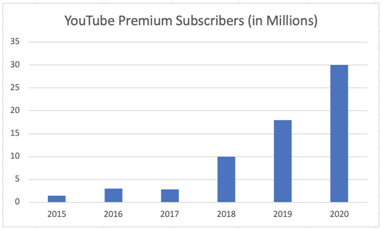

YouTube的广告收入持续增长情形下,它又通过以下两个产品开辟了新的收入增长渠道;YouTube Premium和 YouTube TV。

YouTube Premium为订阅者提供无广告视频以及 YouTube Premium Music,让订阅者可以访问音乐流媒体和下载,每月收费11.99美元,2020年订阅人数高达3000万。YouTube提供的流媒体服务,占全球流媒体市场的9%。

本季度YouTube广告收入超过70亿,接近Netflix 73.4亿美元的季度营收。一时YouTube比肩Netflix的说法层出不穷。

然而保守估计,如果算上Alphabet的股票回购,仅YouTube一项就相当于目前每股431美元,这意味着它的价值为3160亿美元,超过Netflix当前2300亿估值。

总结:

再次受到YouTube、云计算和核心搜索业务强劲表现的推动,谷歌公司二季度的业绩普遍超出预期。公司当前持续受益于在线广告、电子商务和IT支出的有利环境,广告业务的出色表现是由用户在线视频消费时间增加、以及广告定价的利好因素而推动。虽然核心搜索业务的销售增长可能会在下半年放缓,但预计谷歌的YouTube和云业务将保持超过40-50%的高速增长。

谷歌云业务的运营亏损不断收窄,这表明随着规模效应的加速,到2022年其年营收可能会超过200亿美元。

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。