科大讯飞股价连续两日大涨,5月25日突破62元的背后

5月24和25日两个交易日,科大讯飞股价连续大涨,涨幅分别为5.19%和9.27%,最高价达到62.57元,涨幅截止25日收盘时,报62.28元,市值达到1385.57亿元。回顾30个交易日,科大讯飞已有17天上涨,期间整体上涨了34.02%。

科大讯飞股价持续上涨,不外乎有以下几个原因。

❶

运营持续向好,强化了投资者信心

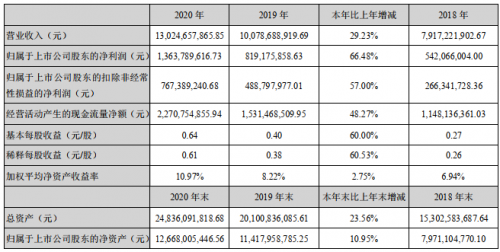

4月19日晚间科大讯飞发布的2020年年报显示,2020年,科大讯飞营收130亿元,同比增长29.23%;归母净利润13.64亿元,首次突破十亿大关,同比增幅达66.48%,是营收增幅29.23%的两倍有余;经营性净现金流22.71亿元,创下历史最好水平。

从2018年至2020年,科大讯飞归属于上市公司股东的净利润分别为5.42亿元、8.19亿元及13.64亿元,增幅分别为24.71%、51.12%及66.48%,净利增长明显提速。

营收从2008年的0.7亿元增长至2020年的13.64亿元,上市12年,净利润增长超18倍。

此外,2020年科大讯飞实现毛利58.76亿元,较去年同期增长26.69%,人均效能持续提升。

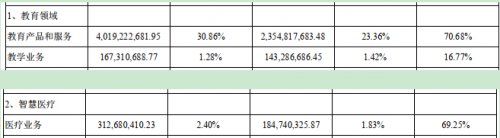

细化到智慧教育、智慧医疗,To业务和智慧城市等核心赛道,智慧教育依然是科大讯飞营收主力,实现收入近42亿元,营收占比达到31%。

平台及消费者业务营收近31亿元,占总营收中的将近24%,智慧城市增速明显,自2020年科大讯飞将智慧政法BG与智慧城市BG合并成立新的智慧城市BG后,此项营收首次成为公司第二大业绩来源,全年营收达38亿元,营收占比29%。

此外还有智慧医疗、智慧汽车、智慧金融和运营商业务等。

虽然从营收数字来看,上述领域在总体营收所占比重并不大,但从公司整体布局来看,2020年智慧医疗营收同比增长69.25%,或成为未来新的增长点。

目前,我国基层医疗卫生机构普遍存在着人员年龄偏大、学历偏低,诊疗能力急需提高等问题。科大讯飞基于业内首个通过国家职业医师资格考试的智能辅助诊疗产品——智医助理,紧贴基层医疗卫生机构医生诊疗过程和需求,可大幅度提高基层医疗卫生机构医生诊疗水平和诊疗效率。

截止2020年12月底,科大讯飞“智医助理”全科辅助诊疗覆盖区域已达全国170+区县的30000余家基层医疗机构,服务超过50000名基层医生,惠及5000多万居民,日均提供超40万条辅助诊断建议,使医生书写的有效病历完成率从10%提升到了78%。

智慧汽车布局迅速。截止目前,科大讯飞已向国内合作车企累计交付超过1200个车型项目,前装产品覆盖超过2500万汽车用户,中国每10辆装配智能语音交互的汽车有6辆使用了讯飞技术,汽车智能化产品在中国主流自主品牌和合资品牌车厂的覆盖率达到90%以上,与公司合作的整车厂包括大众、丰田、启辰、沃尔沃、马自达、雷克萨斯、长安、广汽、吉利、长城、北汽、奇瑞、江淮、一汽、东风、江铃、蔚来等国内外汽车品牌。

5月24日,奇瑞汽车与科大讯飞全面深化战略合作框架协议在芜湖签订。

此次合作,双方将在2017年正式建立战略合作关系的基础上,实现从“全面”到“全面深化”的重要升级,合作范围覆盖智能化产品和企业数字化转型等多领域。

❷

政策利好,提升了投资者对人工智能企业发展的预期

十四五规划中,人工智能明确被作为重中之重提出,全国各省市纷纷出台对人工智能的利好政策,受此影响,国内包括科大讯飞在内的人工智能企业有望进入快车道,迎来更多风口。

此外,国家有关对校外培训机构的监管,也给以专注服务校园教育的AI 厂商带来重大利好。

会议指出,义务教育最突出的问题之一是中小学生负担太重,短视化、功利化问题没有根本解决。特别是校外培训机构无序发展,“校内减负、校外增负”现象突出。减轻学生负担,根本之策在于全面提高学校教学质量,做到应教尽教,强化学校教育的主阵地作用。

会议强调,要全面规范管理校外培训机构,坚持从严治理。

华西证券认为,中央深改委再次强调规范校外培训机构,有利于头部AI企业通过技术赋能,提升课堂教学能力,促进业务的良性发展。

其中以侧重校内体系、横跨线上-线下的AI 教育龙头的科大讯飞,有望显著受益于“减轻义务教育阶段学生作业负担和校外培训负担”政策指引,从而实现教育业务的持续快速增长。

基于此,华西证券预计科大讯飞2021、2022、2023年将实现营业收入172.2亿元、224.5亿元、283.6亿元,同比增长32.2%、30.3%、26.4%。预计实现归母净利润18.3亿元、24.3亿元、31.7亿元,同比增长34.1%、32.6%、30.8%。若给予2022年8倍PS,对应合理市值在1800亿元左右,维持”买入”评级。

❸

技术护航,确保了公司可持续、快速发展

据了解,科大讯飞是为国内数不多掌握自主知识产权的人工智能企业,其语音合成以及语音识别技术在行业内保持领先水平,近三年累计获得专利1000余件,语音合成技术连续13年蝉联全球英文语音合成大赛第一。

科大讯飞成功的核心因素,来自于持续不断的研发投入。近十年来,每年公司的研发投入都在创新高,研发投入占营收比重普遍在20%以上。2016年-2019年,研发投入分别为7.09亿元、11.45亿元、17.73亿元和21.43亿元,2020年为24.16亿元。

受研发高投入,知识产权要自主等思路策略影响,科大讯飞在技术源头创新方面一直处于领先地位,拥有全球领先的智能语音和人工智能核心技术。

2012年科大讯飞让机器的英文语音合成全球首次超过人类水平;2015年科大讯飞让机器的语音识别全球首次超过人类速记员;2016年科大讯飞让机器的中英文口语作文评测全球首次达到人类专家水平;2017年科大讯飞让机器的全科医生能力全球首次通过国家执业医师资格考试;2018年科大讯飞让机器的口译翻译能力全球首次通过CATTI翻译资格考试;2019年科大讯飞让机器的阅读理解能力全球首次超过人类平均水平。

2020年以来,科大讯飞在The 20BN-Jester Dataset手势识别评测中以97.26%的准确率荣获冠军,并刷新世界纪录,目前这项手势识别技术已经进入了实际应用阶段;2020年5月4日,科大讯飞又在号称“史上最难的英文语音识别任务”CHiME-6上夺冠。

得益于领先技术的持续加持,近几年来,科大讯飞在经济护城河方面的优势也在不加加深。

科大讯飞的经济护城河大致可分外内外两层:外层是客户资源和客户转换成本,内层是数据和算法。

客户资源是科大讯飞最为重要的护城河。人工智能最为重要的是数据,没有数据就相当于汽车没有汽油。除了生活消费领域可以通过APP来获取以外,像教育、医疗等领域,均需要进行大规模的信息化建设,这些领域如果没有客户资源,是不可能大规模涉足的。所以,对于科大讯飞而言,客户资源是其重要的护城河之一。

由于IT信息化业务的单额动辄过千万甚至上亿,少则也有几百万,叠加教育、医疗等领域在决策上的谨慎性,因此客户的转换成本很高,对于科大讯飞而言,可以说是“一次签单,终身服务”。

数据和算法是人工智能的核心,尤其是数据,其对于质量和数量均有着较高的要求。对于科大讯飞而言,在教育、医疗等领域所掌握的数据量在行业内只有少数几家巨头企业能与之抗衡,叠加由数据集的数量和质量催生的算法优势,这将帮助科大讯飞迅速拉开与第二集团的差距,成为行业寡头之一。

政策支持,技术加持,这当中再加上企业运营得利,科大讯飞股价能在近一年时间内多次涨停,持续窜升,与上述原因息息相关。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。