产业互联网风口下 看传化智联如何厚积薄发

资本天性逐利,哪里是价值的洼地,哪里就是资金追逐的热土。近期物流板块分化趋势越加明显,一方是跌跌不休内卷的快递物流股,一方是网络货运、服务B端的供应链广受追捧,面向C端的快递物流价格内卷到只剩下骨感,而服务B端的物流企业则已经从曾经的牛夫人变成小甜甜。

在这其中,沉寂已久的传化智联今年以来在资本市场上的表现却显得与众不同。

在板块细分里,以传化智联为代表的都是服务制造业、B端的物流运输企业,同类型的,还有最近在美股上市主营数字货运的满帮,目前市值高达1200亿元,后续还有安能物流、福佑卡车、日日顺等正在排队上市的物流企业。

这波投资逻辑的变化,实际上是“TO B物流”赛道的价值在被重新发现。传化凭借智能物流服务平台,“物流+科技+金融”的导向,这家被券商称为“传化模式”的A股上市公司,吸引了融资融券、深港通等一众资金的青睐。梳理传化智联受热捧背后的几个要点,也就能串联起这个行业最新的业态变化和趋势。

基础逻辑:制造业回归+产业互联网升级,B端物流成为风口

过去数十年,整个互联网产业蓬勃发展,但他们大多集中在偏民生消费的行业,其中以电商零售作为代表,这其中有全球化分工的因素与稳定的外部环境影响。

但最近几年尤其是从特朗普时代开始,全球对抗和遏制明显,制造业和卡脖子行业的重要性成为战略级别。政策对各类金融创新压制,对科技创新研发、基础制造业极大鼓励,而服务于这两大产业的其它行业,重要性也不言而喻。通俗点说,就是从过去偏重民生的领域逐渐走向非民生的领域,老百姓看不见的领域如制造业,是社会运行的根基。

物流影响着产业链上游,而物流本身如何提升效率、整合资源更好的服务与整个制造业的产业链,就成为既是政治正确,又在经济效益上大有可为的主攻方向。

以满帮为例,先不论信息审查这件事,但就商业模式,其“货运版滴滴”的定位就十分精准概括了这一趋势,用互联网来改造2B的货物运输,在每个环节通过自动化与大数据优化效率,在看起来重资产的板块讲轻资产的故事,投资人当然一拥而上。这也是未来十年,物流板块的投资逻辑所在。

传化模式:隐形物流大象,线上线下整合提供制造业供应链解决方案

同三通一达等日常接触较多的快递物流企业相比,传化智联的知名度或许尚不及此,但剖析开来却发现这家公司实则是物流行业一头隐形大象,尤其是它布局B端数十年的努力和探索。

随着产业互联网发展,传统物流模式已经无法满足市场需求,第三方物流(3PL)的渗透率逐年提升。传化智联的物流客户侧重To B,公司多服务于生产制造型企业和物流企业,To B端的行业壁垒显得更高,客户粘性也更强,传化逐渐搭建智能物流王国的护城河。

1、护城河之一:网络货运平台业务的崛起,公路港“埋伏”活力经济带

网络货运平台正成为公司物流业绩的强劲支撑。2021年Q1,传化智联营收较上年同期接近翻倍增长,主要来自网络货运平台业务的增长。2020年,公司网络货运平台业务实现营收 67.7 亿元,营收占比达 31.48%,毛利率约2.5%,业务日交易量超过2万单,月复合增长率达25%,平台运营客户超 4,000 家,触达车辆50万辆,累计运单超170万单。

作为网络货运平台的核心壁垒,公路港作为根基不得不提。传化智联是公路港城市物流中心模式的开创者,拥有领先同业的身位优势,拥有全国规模最大的公路港城市物流中心基础设施网络。摊开传化智联的公路港建设可以发现,2000年,公司就开始公路港模式,随后在2010 年,公路港模式逐步升级为“公路港全国网”。2014 年,在“公路港全国网”基础上,相继建设成智能信息系统、物流服务系统和支付金融系统,探索出“物流+互联网+金融”的发展模式。

据悉,传化智联公路港城市物流中心实体网络覆盖了国家战略规划中近50%的国家级物流枢纽城市,覆盖了“一带一路”沿线节点城市7个、长江经济带沿线城市13个、京津冀等国家城镇化城市15个,贯通“三纵四横”交通大通道和全国7大经济带。截至2020年末,公司全国公路港城市物流中心已开展业务公路港63个,已获取土地权证面积1125.2万平方米,经营面积 398.9万平方米。全国公路港物业整体出租率88%;公路港入驻企业9871家;年车流量达到4125 万辆,同比增长 34%;港内平台营业额实现 631亿元,同比增长 28.5%。

机构研报表示,依托全国已开展业务的公路港,公司的网络货运平台业务有望持续高速发展。尤其值得注意的是,传化公路港直营仓的占比在不断提升,这是一个重要信号,拉开了自营仓配业务运行的序幕,也是公路港后续能发挥多大能量的重要指标。

2、护城河之二:牵手吉利搭桥华为,市场空间拓展与产业数字化探索

传化智联作为传化集团旗下的上市公司,而在母公司层面,传化集团的倾力支持也显得颇具有深义。

今年1月,传化集团就在集团层面宣布与吉利控股集团签署战略合作协议。短短一个月后,2月,传化智联发布公告称,控股子公司传化物流集团与吉利商用车集团旗下万物友好运力科技有限公司签订合资合作协议。双方围绕“打造汽车物流供应链新标杆”以及“孵化干线运力模式,打造新能源运力平台”将联合设立两家合资公司。

从集团层面签署全面战略合作到一个月后上市公司签订具体合作协议,传化这一波事件时间线的落地可谓快速。

来谈合作的不只是吉利,华为的出现更是激起一番联想。就在距离牵手吉利时间仅仅过去5个月,7月12日,传化集团就又与华为签署战略合作协议,其中就有智慧物流等方面的深度合作研究和应用实践。双方将基于传化在物流模式探索方面的优势,结合华为数字化供应链领先实践和行业资源,推动传化物流在华为生态中的供应链业务合作。

3、护城河之三:高管出手增持、回购,实际行动看好公司发展

对上市公司而言,最了解公司的人是自身管理者,他们的一举一动也牵动着市场关注。其中,传化智联高管用真金白银增持公司股份可谓向市场屡次传递公司价值。

公开信息显示,传化智联3月2日公告宣布高管增持,3月22日,公布增持计划完成。自2021年3月3日至2021年3月19日,公司管理层已累计增持公司股份1280万股。而时隔近4月,公司又大手笔回购。7月5日传化智联将拟用2亿元至4亿元大手笔回购公司股份。

实际上,从近几次公布的增持、回购计划来看,管理层的出手速度快,出手位置并不“划算”,一般而言,回购、增持多在低位用来增强市场信心。不过对于企业管理者而言,思维可能并非如此。他们如若真的对公司有把握有信心,即便公司股价处在上涨通道中,从公司长远价值来看,眼前也是机会。

最后再说说股价,白马股逻辑已经显现

那么,从今年年初开始,传化智联就吸引着一路资金看好的背后原因为何?横向对比来看,估值优势十分明显。

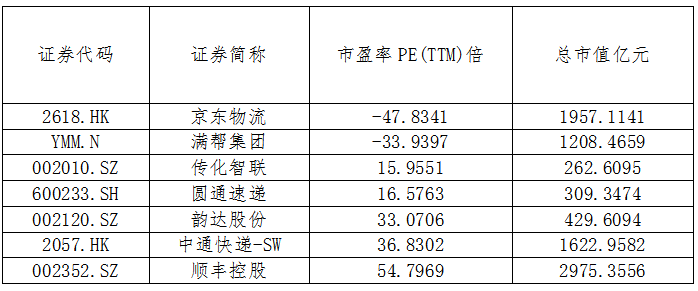

数据来源:Wind

万得拉取的传化智联最新收盘日数据显示,公司PE(TTM)仅为15.95倍,较同为市盈率正值的圆通、韵达、中通及顺丰等明显处于较低位置,而京东物流及满邦等因为尚处负值,并不具有可比参照性。而跳转目光看市值,与于京东、满邦,顺丰等的千亿级别相比,传化智联目前市值仅为262.61亿。可见同近年来一直“深陷价格战”,业务走下坡路的三通一达相比,正奔跑在业务高速路上的传化智联市值并未达到应有的位置。在巨大的增长潜力和空间引导下,传化智联目前正完成应有的估值和市值的回归。

而从资金流向上来看,截至7月15日,东方财富choice数据显示,作为聪明资金的北向资金持有公司市值达到5.17亿,另外,代表杠杆资金的两融余额也达到6.70亿。各类资金的涌入或能窥探出市场对于该公司市场价值的重新发现。

可以说,传化智联走出的不仅是单边上涨行情更是独立行情,同一般性炒概念不同,传化智联受资金追逐的核心逻辑是炒白马。传化智联的股价的稳步上升也恰恰从侧面反映出资金真正是对公司价值的看好。但是,正如前面所提到那样,传化智联的估值尚处在洼地之中,对比三通一达的市值,公司业绩才是王道,也是支撑估值,做大市值的根本。

毕竟,把时间拉长来看,自2015年重组截至2020年以来,公司营业收入由12.01亿增至167.94亿元,增长近14倍,归母净利由1.52亿增至13.03亿,增长近9倍,总资产由61.13亿元增长近4倍至257.01亿元,市值由41亿元增长近6倍至262亿元。更为重要的是,其核心资产公路港数量增长达到惊人的13倍,由当初的5个发展到现65个。

2020年,物流行业遭遇了疫情的冲击,但传化智联的业务影响并不大,2020年营业收入约为214.97亿元,较上年末增长6.72%,总资产规模346.62亿元,较上年末增长13.71%,实现归母净利润约15.21亿元,同比略微减少。其中物流业务贡献了71.95%的比重,可以说占据了营收的绝大部分,同比增长了13.37%。

随着疫情逐渐散去,公司业务也旋即恢复。2021年一季报显示,公司实现营业收入70.8亿元,同比增长99.1%;实现归母净利润1.4亿元,同比增长824.0% ,业务反弹强劲。公司良好的业绩表现,近3个月内,就吸引了3家机构给予买入评级。

除了传化智联一直重点布局的公路港网络,叠加最近几年传化智联在线上货运的布局,依托线下规模庞大的公路港网络,走向O2O模式的传化智联,其真正的价值还没有被发现,不过随着现在整个物流行业资本风向的变化,像传化智联这样极具性价比的B端物流股价值会持续被发现,真正带来自身价值的蜕变。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。