白酒上市公司高端化掠影 今世缘中高端比重已升至91.9%

随着上市公司半年报披露正式收官,白酒行业竞争格局变化趋势进一步清晰,中高端白酒企业大部分录得高于行业整体水平的增速,意味着行业高端化、集中化的趋势进一步强化。

而在这些已经转型为高端白酒企业或正向高端白酒企业转型的上市公司中,今世缘当前着重推进的产品结构优化,可谓渐入佳境。

据公司半年报数据,今世缘上半年产品结构调整成功进入一个新台阶,中高端产品占比首次突破9成,成为公司营收的绝对主力。

相似的量价齐升 不一样的调价逻辑

今年以来,白酒行业,尤其是中高端酒价格延续以往年度持续上涨的行业背景。

比如,据南方都市报报道今年以来,泸州老窖已经对产品发出3次提价通知,要求提价的产品包括38度国窖1573经典装、52度泸州老窖特曲第十代和泸州老窖精品头曲D12,这批提价产品均为泸州老窖的中高档产品。

其他酒企如西凤酒、酒鬼酒、贵州醇等等的涨价消息也比比皆是。

随着半年报的陆续出炉,与价格上升一道发生的中高端白酒销量上升,也渐次浮出水面。

以泸州老窖为例,上半年,公司中高档酒销量增长了6%,产量更是随着产能迅速释放,暴增163%。

今世缘作为长期布局中高端产品,推进高端化战略的上市白酒企业,在上半年也对产品进行了价格调整。

2020年12月,今世缘销售公司发布通知,2021年1~3月,四开国缘每月1日按10元/瓶上调出厂价。

2021年6月1日起,42度单开国缘(550ml版)、42度四开国缘(550ml版)开票价也分别上调10元/瓶、60元/瓶;52度四开国缘(新版)开票价上调50元/瓶。

根据半年度报告及同期发布的经营数据公告,今世缘中高端产品销售也呈现出较大增长。其中,出厂指导价300元(含税)以上的特 A+类产品,营业收入达到25.29亿元,同比增长49.74%,较疫情前的2019年同期增幅也超过40%,大幅高于价格增幅,表明产品销量出现明显上升。

与此同时,光大证券发布的研报显示,根据渠道调研,目前今世缘在南京、盐城等地的销售任务已完成70%以上,预计将于国庆完成全年任务。

华西证券研报则指出:“根据渠道追踪,判断上半年今世缘整体销售回款进度较高。虽然7月份以来江苏省多地持续受到疫情影响,短期动销可能略有迟缓,但叠加即将到来的中秋国庆双节,我们判断短期防疫不会影响公司全年目标的完成,公司次高端主流产品价盘稳定。”

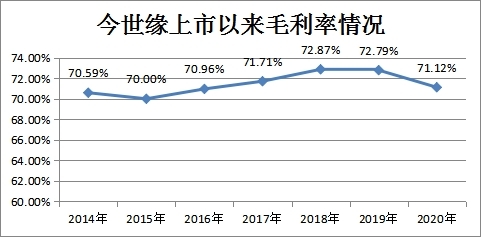

在价格与销量与行业一同上升的同时,今世缘的毛利也受到市场关注。有媒体报道称,今世缘毛利水平自上市以来并未出现明显上升。

不过从历史数据来看,今世缘自上市以来毛利率一直保持70%以上的较高水平,且虽未出现大幅上升,但总体呈现出上行趋势。其中2020年受疫情影响虽有下降,也依然略高于上市初的水平。

处于行业较高水平且稳中有升的毛利率,表明公司并非没有能力实现毛利率的明显提升,而是在目前发展阶段,公司“另有所图”。对此,白酒专家蔡学飞认为,今世缘涨价一方面是为了守住价格底线,另外今世缘希望通过涨价提振市场信心,拉升渠道的货值价值,营造增值属性的认知。同时,蔡学飞特别指出,“品牌升级的关键是产品结构升级,而持续性价格上涨是产品结构升级的重要措施。”

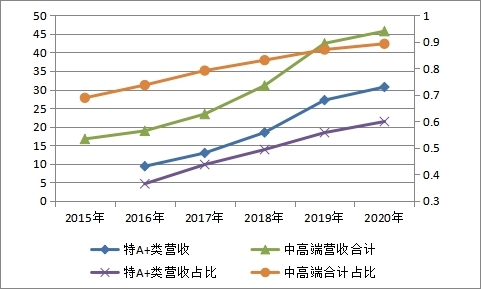

而今世缘半年度经营数据,也印证了这一观点。上半年,今世缘对应中高端产品线的特A+类产品和特A类产品营业收入合计达到35.41亿元,占公司总营收的比例达到创纪录的91.96%,较2020年提升了2.70个百分点。

结构调整路线清晰 中高端比例升逾23.07个百分点

今世缘的产品结构高端化调整,一方面来自中高端产品的推出、升级和推广,一方面则来自公司主动减少缺少竞争力的低端产品系列。

中高端产品方面,最具代表性的动作在于2019年8月,今世缘推出独有的清雅酱香型国缘 V9。国缘V9作为清雅酱香白酒开创者,今世缘通过对高端目标人群的精准培育及口碑化、事件化、公关化传播,加快提升品类认知,扩大品牌影响,致力打造成为“酱香新经典”。2020年作为国缘V9上市的次年,该产品即已实现销售1.28亿元,体现出公司进军超高端价位段,参与头部竞争的初步成功。目前,国缘V9以圈层营销、高端人群培育转化为主,渠道构建上采用了异业商、团购商、合伙人等形式的创新联盟体模式,并收到良好成效。公司2020年11月成立V9事业部,强化对V9的专业化组织资源保障,系统谋划刚刚完成全面升级的V系产品发展,充分显示出公司对改产品的重视及对其开拓的高端市场发展前景的乐观预期。

今年以来,今世缘还启动了四大战役,突出主导产品打造,其中国缘V系攻坚战、国缘K系提升战直接指向高端产品线。公司拍摄了国缘 V9 广告片,登陆央视《整点报时》,特约江苏卫视《晚间新闻》《江苏新时空》,提高了品牌知名度;启动国缘四开焕新升级计划,新四开于 5 月开始全面铺货上市,市场调研机构反馈显示推广进展顺利,价格稳中有升。

低端产品上,2019年上半年,今世缘一次性精简了28个区域产品。据市场分析,此举对当年特A+类和特A类产品销量及销售收入比重的提升产生了直接影响。

根据历史数据计算,2015年—2020年期间,今世缘中高端产品合计营收累计增长173.61%,其中特A+类产品自2016年后的4年间即实现了228.24%的累计增幅;中高端产品占公司总营收的比例累计提升20.37个百分点;若按今年半年度91.96%的比重计算,更是累计提升23.07个百分点。

以上数据充分体现出今世缘产品结构调整阶段的战略推进成果。

今世缘以产品结构调整为阶段重心的高端化战略,与不少高端化转型中的企业也比较类似。蔡学飞表示,今年上半年白酒企业业绩飘红除了去年受到疫情影响基数较低以外,更主要的原因在于企业产品结构拉升明显,这为企业业绩提升贡献很大,包括舍得酒业、酒鬼酒、山西汾酒等增长较快的酒企都表现出高端白酒占比明显提升的趋势。

比如舍得酒业今年上半年实现营收23.91亿元,同比增长133.09%,其中中高档酒实现收入18.77亿元同比增长149.01%,明显高于整体增幅。

山西汾酒121.19亿元的营收中,中高端产品汾酒系列的收入达到110.34亿元,在公司营收中的占比达92%。

古井贡酒以古20为主的次高端产品年份原浆系列,实现收入50.7亿元,占公司总营收的比重同比上升1.9个百分点。

融泽咨询白酒分析师刘晓威对中国商报记者表示,当前白酒市场最为明显的表现是:大众消费市场趋于平稳,高端、次高端白酒市场快速扩容。在此趋势下,白酒行业增长呈现出两极分化趋势:大众白酒消费品牌增速放缓,具备品牌基因和消费者基础的高端白酒品牌高速增长。蔡学飞表示,在今世缘目前的国缘系列的产品结构中,包括国缘V9、四开和对开是主力产品,产品结构相对完善,目前来说今世缘算得上是区域酒企里面正在快速高端化的代表性酒企。

在日前举办的半年度业绩说明会上,今世缘副总经理、财务总监、董事会秘书王卫东表示,未来公司高端化战略,将确立以国缘V9清雅酱香为战略引领,积极参与行业头部竞争,未来将会持续加大资源配置,促进又好又快发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。