艾媒发布购车报告:占比近半,中小车商成汽车下沉重要渠道

报告显示,目前卖好车等汽车交易服务平台获得资本和市场的认可,卖好车年服务新车交易达50万台,全国每100台新车,有2台通过卖好车卖出,新车交易市场占有率达2%,占据该新兴领域行业头部地位。

此次艾媒咨询发布的购车报告结合了自身的数据库、调研数据、公开信息、行业专家访谈、相关企业访谈等多种形式,揭示了2021年中国下沉市场汽车购买行为和销售现状,并预测了未来发展趋势。

购买力大幅提高,下沉市场成为中国汽车产业新增长点

数据显示,在过去的2020年,中国汽车销量达到2531.1万辆,连续12年蝉联全球第一,汽车类消费占社会消费品零售总额超过10%,占GDP比重超4%,汽车产业已经成为支撑和推动中国经济发展的重要支柱和引擎。面对趋于饱和的汽车市场,2021年,国家在新能源汽车、摇号、置换市场等方面提出或实施了一系列新政,为中国汽车销售市场迈向新阶段提供了基础性政策支持。

艾媒咨询认为,在政策补贴的驱动和国民经济水平的整体提高下,三四线及以下城市人均消费水平不断提升,购车需求逐步增加。数据显示,2021年1月到6月,下沉市场乘用车销售量复合增长率最高,达到30.4%,增速超一二线城市。

结合中国汽车工业协会及调研数据,报告指出,在过去的2020年,中国下沉市场汽车零售规模约为20002.8亿元,已超过一二线市场规模。随着各大汽车品牌加速布局下沉市场,以及小镇青年生活水平和购买力的提高,预计这一零售规模在2021年将会继续上升。基于此,艾媒咨询表示,下沉市场无疑是中国汽车产业至关重要的增长点,下沉市场的汽车消费人群与销售模式将受到市场重点关注。

占比近半,中小汽车经销商成下沉市场车辆销售的重要渠道

艾媒咨询对2021年中国下沉市场用户购车群体进行了行为分析。报告指出,有购车意愿的下沉市场用户年轻化、拥有相当购买力、民族自豪感强、喜欢货比三十家,其中月收入高于万元的比例超过了三成,最爱购买汽车品牌中,国产品牌占据了五成。同时,随着国家的新能源汽车下乡政策和充电桩的普及,下沉市场用户对新能源汽车的消费潜力将逐渐得到激发,具备较大的增长空间。

报告调研发现,在下沉市场中,中小汽车经销商已经成长为重要的销售渠道,占比达到47.2%,与传统4S店(占比50.8%)几乎并驾齐驱。

这一调研也有着权威的数据支撑,根据中国汽车流通协会公布的数据,包括二网在内的中小汽车经销商数量已经达到10万家,他们大多位于县乡一级的下沉市场,这些立足熟人市场的小车商不受专营体制限制,销售形式更加灵活,转化率也更高。相比4S店等重型渠道形式,他们是更加匹配下沉市场的渠道。

基于此,艾媒咨询分析师认为,受限于自身的产品定位及体量,4S店等形式不能充分进入下沉市场,因此下沉市场的用户更倾向于通过中小汽车经销商购买产品;同时,由于下沉用户普遍注重人际关系和社群口碑,更容易通过亲戚、朋友推荐找到可信任的中小汽车经销商,而中小汽车经销商更加灵活、服务更好、提车更快,更容易捕捉下沉用户消费偏好,促成交易成功率高。

下沉市场催生汽车交易服务平台,卖好车占据新兴行业头部地位

报告指出,数量达10万家的中小车商销售渠道往往在传统厂家授权体系之外,主要车辆来源是本地4S店、二级市场、供应链平台等,这就导致了中小车商普遍面临资金不足、车源少、抗风险能力弱等问题。因此,汽车交易服务平台逐渐兴起,并形成了汽车流通行业的新业态。

艾媒咨询市场调研显示,该新兴领域中,卖好车年服务新车交易达50万台,全国每100台新车,有2台通过卖好车卖出,在新车交易市场中占有率达2%,占据了行业头部地位;尤其值得关注的是,卖好车平台服务的每5台车,就有1台新能源车,新能源车占比超20%,凸显了平台布局未来汽车新能源化趋势的前瞻性。

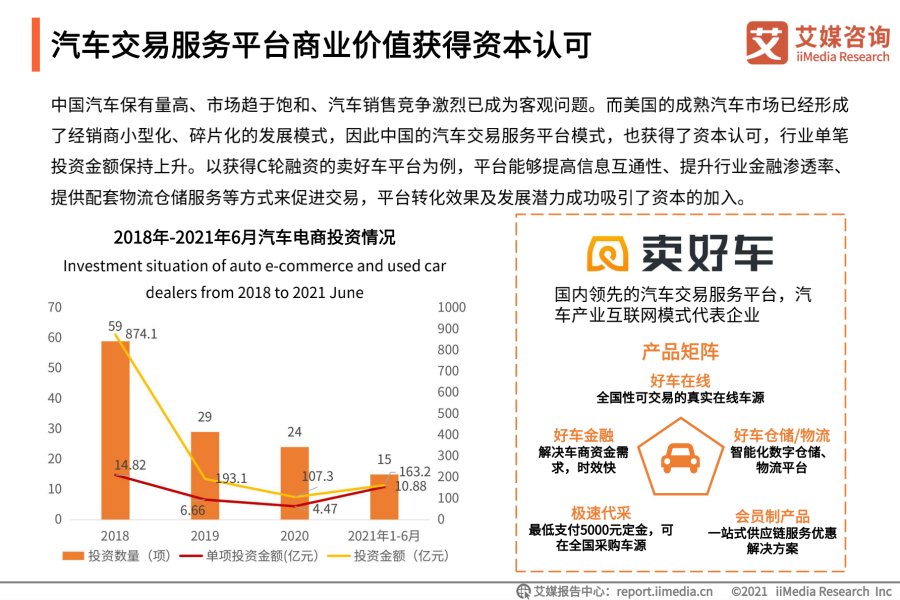

报告最后指出,该行业已获得了市场和资本的充分关注,其中代表平台卖好车已获得C轮融资,通过在智能仓储/物流、物联网、区块链、大数据、SaaS云等方面的技术投入,卖好车开创了“三网一端”商业模式,即通过仓网、运网、店网和资金端赋能,为全国下沉市场10万中小车商提供数字供应链服务和链接上下游交易的能力。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。