全球新冠感染突破2亿大关!一次性手套市场前瞻,英科医疗切换增长模式

2019年末,一场突如其来的新冠疫情席卷全球,在威胁人类健康、影响全球经济运行的同时,也让一些先前不为人所熟知的行业进入公众,尤其是投资者的视野。一次性防护手套产业就是其中之一,在资本市场中,其热度高启。

然而,将近21个月的时间过去,伴随着国内疫情逐渐得到有效控制,各行各业全面复工复产,生活秩序基本回到正轨,市场对于相关疫情概念股的投资热情正在悄然减退。

但近半个月,伴随着病毒载量更高、传染性更强的德尔塔毒株在国内快速扩散,关于一次性手套产业投资的讨论再次升温。相比2019年末,面对本轮疫情,更多投资者暂持观望态度,市场决心较此前疫情在国内大范围传播之际稍显不足。许多人不了解的是,在国内疫情得到快速控制,生产生活多数时间恢复常态的同时,新冠疫情正在以日感染人数屡创新高的姿态,影响着全世界绝大多数经济体和人口聚居区。在疫情防控全球化和常态化的背景下,激增的时效性需求和由此沉淀下来的未来常规需求,正在给全球一次性手套产业带来深刻变革。

那么,一次性手套产业正在经历什么样的变化?未来的全球消耗量会有多大?医疗板块中的一次性手套行业,未来的投资方向在哪里?本文将从产业发展和市场空间的角度,做一番探究。

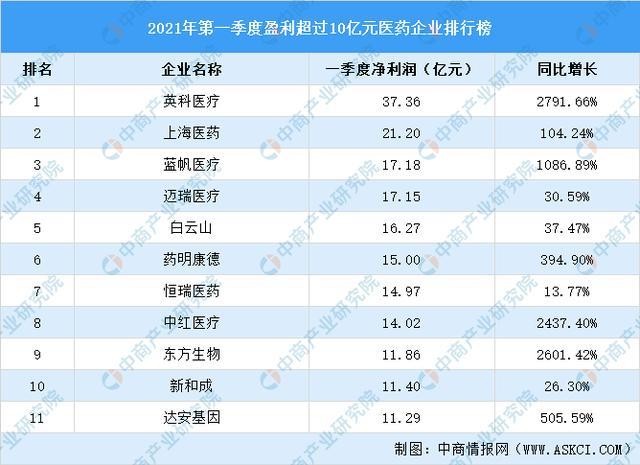

2020年,国内一次性手套行业上演了一出疫情期间的业绩暴增神话,让很多国内的一次性手套供应商赚得盆满钵满。这种高景气度一直延续到2021年。根据 wind 数据,2021年第一季度,A股380家医药及医疗器械企业中,共有11家盈利突破10亿元。其中,一次性手套行业龙头英科医疗更是一枝独秀,实现净利润37.36亿元,同比增幅高达2791.66%,榜上夺魁。

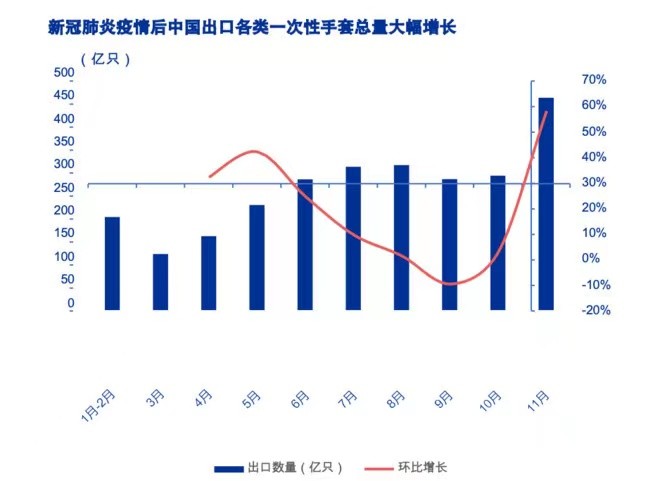

新冠肺炎疫情爆发前,根据权威机构弗若斯特沙利文报告,全球一次性手套需求量以每年8%-10%的增长率稳定上升,疫情爆发后,全球一次性手套的需求量激增——从中国海关总署数据来看,2020年一次性手套出口量由疫情前1-2月平均每月的101亿只增长到11月的462亿只,约增长3.6倍。

今年,随着全球疫情持续和变异毒株出现,仅仅历时6个多月,感染人数已从年初的1亿猛增至2亿。据世界卫生组织统计,截至2021年8 月 6 日,全球累计新冠确诊病例突破2亿大关。这相当于全球每39人中就有1人感染新冠肺炎,而实际的比例可能更高。具高传染性的“德尔塔”等变异毒株更是来势汹汹,短期内已蔓延至135个国家和地区。

疫情防控常态化的背景下,相关公共政策的颁布提升了一次性手套的使用需求。中国国家卫生和计划生育委员会于2021年1月印发《医疗机构内新型冠状病毒感染预防与控制技术指南(第一版)》,规定医疗人员于必要时须穿戴一次性手套;商务部发出疫情防控技术指引:在购物商场、超市或农产品市场工作的人员,将物件递送给顾客时应先穿戴口罩及手套;北京市疾病预防控制中心规定冷链运输操作人员必须在工作时穿戴口罩、手套及穿上工作服……

与此同时,公众的卫生防护意识与生活习惯也正逐步转变,日常一次性手套的需求也将顺势而升。特别是在我国,尤其如此。

为什么如此肯定?看数据就知道了。

据权威机构弗若斯特沙利文报告的数据,全球一次性手套市场的需求量,预计到2025年将达到12851亿只,2019-2025年的复合年增长率达15.9%,要远超过疫情爆发前几年前2015-2019年8.2%的复合增长率。

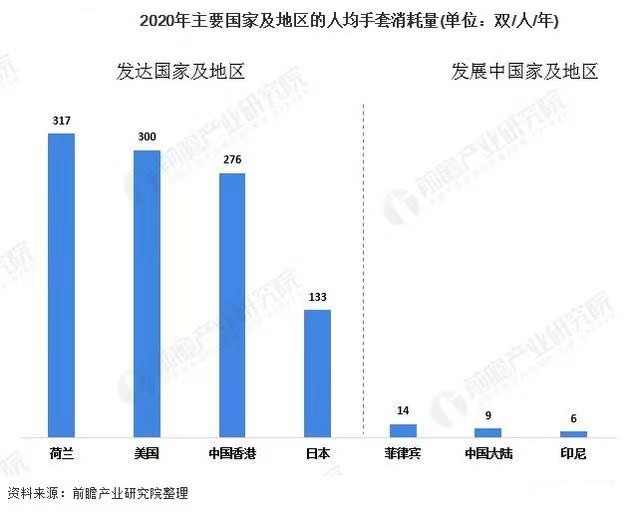

由于发达国家的人口生活水准及收入水平较高,公共卫生规例严格,在2018年,以美国为例,该国一次性手套人均消耗量已达到250只/人/年;彼时,中国一次性手套人均消耗量为6只/人/年。2020年,受疫情影响,全球一次性手套消耗量大增,参考前瞻产业研究研究数据,美国一次性手套人均消耗量为300双/人/年,中国一次性手套人均消耗量则为9双/人/年。

随着经济发展蓬勃、人口增长及健康防护意识越来越强,发展中国家如菲律宾、中国及印尼,预计在短至中期内,手套消耗量会呈递增式增长。

换句话说,全球一次性手套需求量,远远还没有触摸到天花板,未来仍有巨大的增长空间。

从产业分布来看,全球优秀的一次性手套供应商集中在马来西亚和中国,如顶级手套、英科医疗、贺特佳、高产柅品、Supermax、蓝帆医疗等。以往,乳胶手套和丁腈手套的主要生产商集中在马来西亚,PVC手套的供应商基本在中国。丁腈胶乳是一种人工合成的橡胶,以石油化工衍生品——丁二烯和丙烯腈为主要原料。近些年随着我国石油化工产业链的日趋成熟,丁腈手套的产能出现表现出从东南亚逐步向中国转移的趋势。

据资深业内人士介绍,先进的一次性手套生产线建设难度大、周期长。一般而言,一次性PVC手套建设周期需要9个月左右;对于技术门槛更高的一次性丁腈手套生产线而言,单条生产线投入资金便超2000万,首期投产周期更是长达12-18个月。成规模的生产基地至少要投入10个生产车间,每个车间8-10条生产线,整个基地建成投产需2-3年以上,再考虑到PVC生产线成本,总投资至少需要约17-21亿人民币。

在疫情影响下,东南亚供应商要保证生产线能够持续、稳定生产一次性手套的难度较大,中短期产能下降不可避免,全球市场需求缺口进一步扩大已成定局。中国一次性丁腈手套将填补此供给缺口,未来一段时间内,国内丁腈手套供应商的盈利水平将获得支撑。

再看看国内一次性手套大厂,近两年产能升级的势头持续高涨。按现有升级情况来看,国内一次性手套赛道领头羊英科医疗成为全球业内投入力度最大的厂商。目前,英科医疗在全国拥有淄博、青州、淮北三大手套生产基地。

优质产能的稳定投放,使英科医疗具备抢占未来市场份额的先机。按照英科医疗披露的产能升级计划,西南证券6月末研究报告显示,预计到2022年二季度,其一次性手套的年化产能将达1200亿只,约为目前年化产能的2.3倍。疫情之际创收的“真金白银”成为公司保证产能升级项目顺利实施的资金基础。2020年年报显示,英科医疗实现经营活动现金流净额为85.90亿元,货币资金则高达50.09亿元;今年一季报,公司实现经营活动现金流净额为30.75亿元,同比上升10倍,报告期内的货币资金则高达70.86亿元,较去年同期上升8.6倍。

成本控制能力亦是决定一次性手套企业未来盈利能力的主要因素之一。一次性手套行业成本组成中,占比较大的前两项为原料成本与能源成本。目前行业投资手套工厂的企业中,仅英科医疗与蓝帆医疗拥有热电联产投资计划。由于热电厂的投资门槛与能评审核极严,2020年,英科医疗公告将投资怀宁、临湘的热电联产项目,该项目规划的800亿只丁腈年化产能将会是行业成本控制能力最强的产能。英科医疗曾在投资者互动平台表示,从成本控制方面而言,英科医疗已达到同行业中全球最佳水平。

英科医疗4月份发布公告,公司2021年一季度实现营业收入67.34亿元,同比增长770.86%,净利润37.36亿元,优于马来西亚顶级与贺特佳两大手套巨头。

英科医疗服务于全球120多个国家和地区约10,000家客户;公司自有品牌“英科(Intco)”和“Basic”已成功立足五大洲市场。

目前,英科医疗一次性防护手套年化产能接近全球年消耗量的10%。在此基础之上,公司在产能升级、成本控制方面项目已上线并顺利推进。

相比马来西亚,中国一次性手套产业在原材料、能源、土地等多方面具备系统性优势。未来产业向中国转移的趋势明显,国内厂商迎来重大的升级机遇,竞争格局也将迎变。

未来5年将成为中国一次性手套产能加速出海、填补内需的关键时期。经历业内头部公司业绩连续爆发之后,国内一次性手套产业有望换挡,步入长期而稳健的“增长曲线”,作为龙头,英科医疗在升级核心产业与拓宽上下游产业链之路上的一举一动,值得关注。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。