化茧之际:浅谈畅捷通的“战略性亏损”

想先谈谈“战略性亏损”。

很多企业说自己实现盈利很容易,只要大幅不做营销和获客。没错,是这个道理,但是他能这样做吗?他敢这样做吗?对他来说,他不烧钱会死,但烧下去,大概率也没法赢,因为取得不了垄断地位和定价权。左右为难之际,“战略性亏损”这个词成了最好的遮羞布。

真正的“战略性亏损”应当是起跳前的深蹲,是成蝶前的化茧阶段。比如亚马逊打造Prime体系、一日达;比如东方财富从广告服务转型到资管等。

短暂的亏损必须要带来竞争格局/商业模式的改变,以东财为例,转型前的广告业务上限低、受经济形势影响大。转型之时,站内资源位大幅减少承接外部广告,用来为自身券商和基金代销等业务导流,而发展起来的新业务不仅上限高,而且还具备了一大护城河——由与转化成本所产生的用户粘性。

传统软件转型云服务亦是如此:传统软件的收取的是“一次性授权费”,加少量维护费。这就意味着,次年想要营收持平就必须要谈下同量级的客户,要想有增速则更是得拼命。营收不稳定,并且势必会出现边际效应。而云服务则是按年收取“订阅费”,在保证留存率的情况下, 能够实现滚雪球效应。

传统软件企业“云化”,亏损很正常

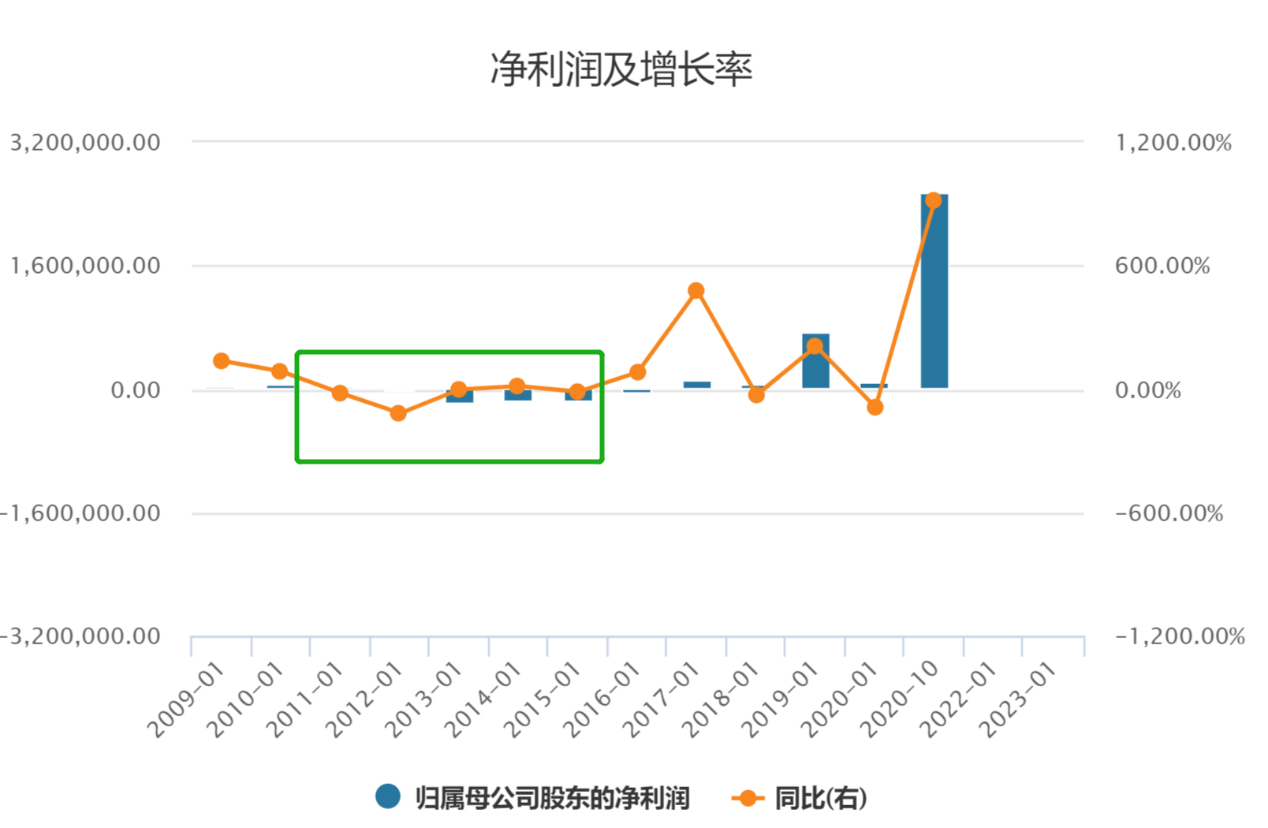

对于SAAS模式而言,无论是创业企业布局还是传统企业转型,都会经历一个亏损的阶段。“SAAS鼻祖”Salesforce在2011年至2015年间,净利润也曾持续亏损。

Salesforce净利润及yoy,图片来源:wind

这是因为在SAAS模式发展前期,获客成本较高。2011年-2015年Salesforce的销售费用率都处于较高水平,分别为52%、53%、53%,51%、49%。

数据来源:wind

8月2日,畅捷通发布业绩预告,预期上半年将录得亏损,母公司拥有人应占亏损将介于人民币1.2亿元至1.45亿元之间。

原因官方总结的已经很清楚了:(1)扩大了云服务业务研发及销售人员规模,截至2021年6月30日,集团员工总数为1,122人,较上年同期增加180人;(2)加大了畅捷通云财税品牌宣传力度,增加了销售推广直接成本及支出;(3)战略性收缩软件业务,软件业务收入将介于人民币2600万元至2850万元之间,较上年同期人民币1.25亿元下降约77%至79%。

此外,于2019年及2020年采纳的员工长期激励积分计划、员工持股计划及长期激励奖金计划合计计入当期损益约人民币4654万元,扣除此等费用的影响后,上半年的母公司拥有人应占亏损将介于人民币7346万元至9846万元之间。

还特别值得一提的是,订阅费虽然是按年收取(一次收取1-3年度),但却是按月计入财报,在转型初期,潜在传统软件客户大量转化为SAAS客户,势必导致营收和利润下降。

股价短期看业绩,长期看业务

投资投的是企业的未来价值。

拉长时间周期来看,企业的股价走势和一时盈亏关系不大,而是与业务发展、商业模式相挂钩。

亚马逊曾二十年如一日的亏损,但这并没有阻挡它从一家在线小书店成长为万亿美元市值的科技巨头。那些未能即刻见到回报的投入,最终都化为了让“飞轮”启动的燃料。

Adobe最初以软件开发为主营业务,2012年,Adobe正式推出Creative Cloud产品,开启了云化之路。结果2013年,公司净利润仅为2.90亿美元,同比下降65.2%。2014年净利润2.68亿美元,仍旧处于低点。

Adobe净利润及yoy,图片来源:wind

与惨淡的业绩相比之下,13、14年,Adobe的股价尽管偶有波动,但丝毫不显颓势。

Adobe股价走势,图片来源:雪球

接下来,我们再谈谈畅捷通公司本身。

云服务收入占比节节攀升

据公司2021年半年报:云服务业务收入超 1.8 亿元,同期增长 138%,占比总收入由上年同期 39%提升至87%;云服务业务累计付费企业用户数超 27 万,云服务业务新增付费企业用户数近 6万,较上年同期增长 79%。

数据来源:公司公告

阶梯报价+交叉销售

产品线布局完善

我觉得,SAAS模式后期业绩提升主要靠两方面:留存率的提升、ARPU的提升。

从Salesforce的经验来看,这或许得做好两件事。

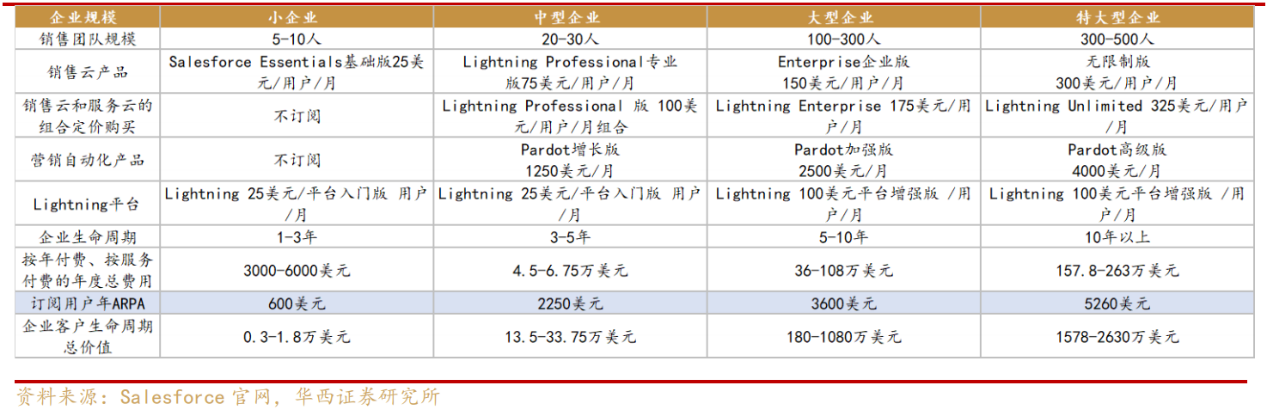

1、阶梯报价,Salesforce的销售云面向不同规模客户有不同的收费策略,这样才能加大客户的留存率。针对这点畅捷通也有借鉴,畅捷通在财税方面的产品T+Cloud、好会计、易记账就是分别为小型企业、小微企业、微型企业和个体工商户打造。

图片来源:公司资料

2、交叉销售,

交叉销售的好处在于,一方面通过一体化的服务提高了用户粘性和留存,另一方面多产品销售提高客单价。

据2017年Dreamforce大会资料显示,在2017年Saelsforce的前200大客户中,就有75%的客户使用了四种以上的Salesforce云服务。

但实现交叉销售的前提是,企业得有完善的产品线布局,Salesforce重点打造 4 朵云为基础的一体化解决方案,即销售云、营销云、服务云和商业云。

目前畅捷通也有较为完善的产品布局,有商贸、工贸一体化企业的云ERP——T+Cloud、有智能财税SAAS——好会计、易代账、有智能营销SaaS——好生意、智+等。

根据易观分析发布的《中国小微企业云服务市场专题分析2020》报告,基于市场规模畅捷通好会计在云财务、T+Cloud 在云 ERP 市场覆盖率均为第一;同时畅捷通在传统财务软件转型的云服务厂商综合实力中综合得分排名第一。

具体到对留存率和客单价提升的效果上,2021年上半年:客户留存率66%,ARPU1547元,在2020年基础上均有所提升。

重视产品研发

畅通捷云业务的快速发展和产品端的成绩离不开其在研发上的大量投入。

2020年公司研发人员占比高达36%,研发投入1.62亿元。近年来,公司研发投入不断加大,研发费用率从2017年的21.5%提升至2020年的31.7%.

数据来源:wind

同业对比来看,这个研发费用率可以说是相当高了,Saresforce近年研发费用率稳定后在15%左右,Adobe今年研发费用率在17%左右。对比之下,一方面说明了企业重视研发;另一方面,这也说明了畅捷通还处于云转型的成长期,营收分母太小,伴随着研究成果商业化转化加速,还有较大增长空间。

小微企业数智化进程加快,SAAS市场巨大

2021年两会,政府工作报告再次提及要对小微企业财税、创新、租金减免等方面提供优惠扶持政策,小微企业的生存和发展迎来了空前的政策红利期。专注小微企业市场的畅捷通或也有望因此受益。

易观分析在《2021中国云财税服务市场跟踪与深度洞察》中指出:

截止2020年12月,统一社会信用代码数据库中共有法人企业3958万个,其中小微企业占比维持在80%以上,数据库中个体工商户数量达到7216万个,统计个体工商户后,小微企业数量占比维持在90%以上,并且近年来占比始终稳定在90%以上。

随着电子发票全面普及、金税三期的完善以及金税四期的推进,财税数据、业务数据、税务流程办理将实现全面“云”端化,未来一段时间,小微企业数智化升级将首要面临着财税管理的升级。

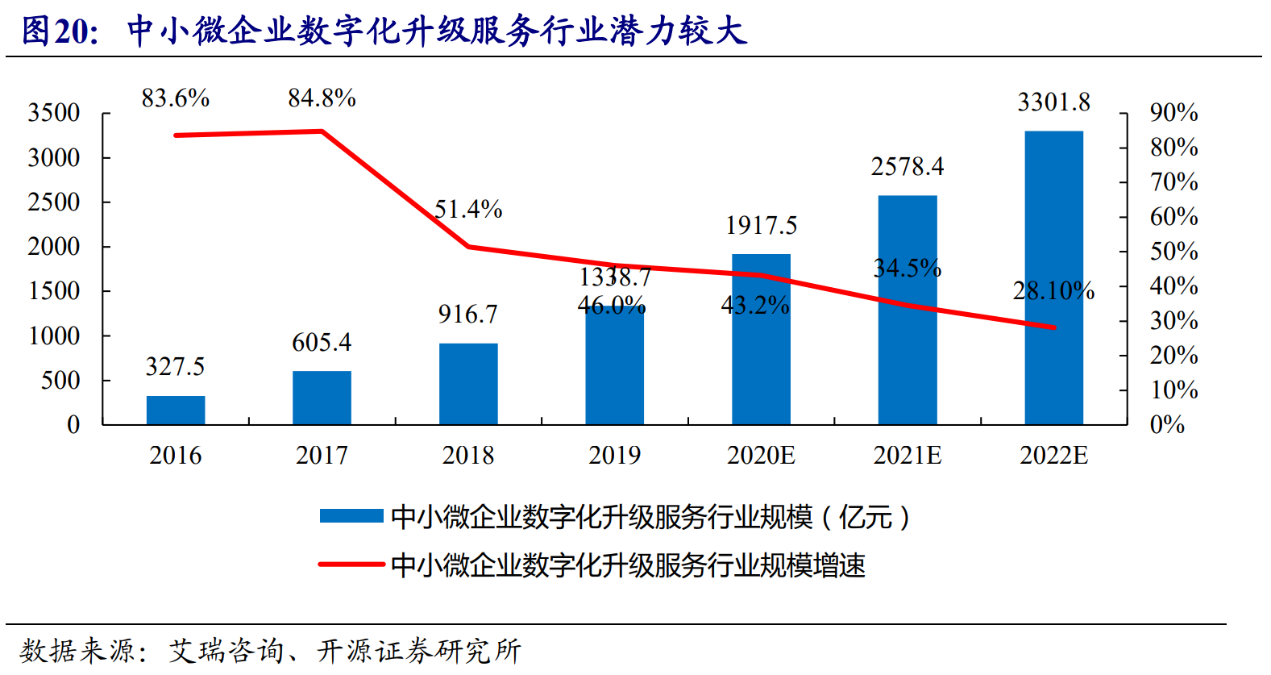

据艾瑞咨询数据,2015年中小微企业数字化服务行业市场规模仅179.4亿元,到了19年时,行业已超过千亿级规模。预计2021年市场规模将超过2500亿元。

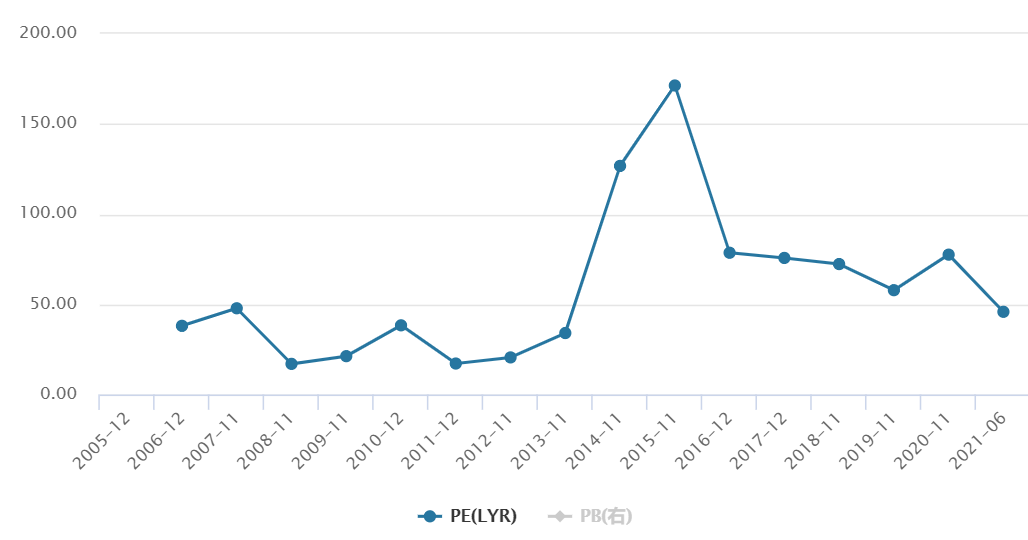

最后,我想说的是,投资成长股有个逻辑叫:“先赚估值提升的钱,再赚EPS成长的钱。”

2013年—2014年,Adobe的PE由30+X飞速提升至130X左右,随后伴随EPS提升而回落,竟也完全贴合这个逻辑。

Adobe PE(LTR),图片来源:wind

我们常常把企业成功转型叫做“焕发第二春”,所谓第二春不就是二次成长吗?用投资成长股的眼光去看这类企业或许是个不错的角度。(本文转载自雪球作者:吴吞I)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。