【海航期货】美联储政策与美国经济(二十七)美联储拿出十八般武器迎战疫情冲击

面对COVID-19疫情蔓延给金融市场和经济造成严重打击,美联储于2020年3月3日宣布降息50个基点,将联邦基金利率目标区间从1.5-1.75%下调到1-1.25%。3月15日,美联储再次宣布紧急降息,将联邦基金利率下调100个基点至0-0.25%,同时宣布推出7000亿美元的资产购买计划,即新一轮量化宽松(QE)。此外,美联储还多次推出巨量较长期限的回购操作,以稳定市场和经济。

本文结合疫情冲击、美国和全球金融市场的波动,对美联储近期实施的各项货币政策进行分析。

一、美联储紧急降息并重启量化宽松(QE)

2020年3月15日,美联储宣布紧急降息,将联邦基金利率下调100个基点至0-0.25%,此次行动距3月18日美联储议息会议只有3天,这表明美联储高度重视疫情对经济和金融市场的冲击,提前采取行动,支持市场保持稳定和经济恢复。这是继3月3日美联储宣布紧急降息50个基点之后,美国货币当局在不到两周的时间内再次采取重大货币政策行动。

根据美联储主席鲍威尔的说法,美联储在3月15日举行的政策会议将取代原定于3月17-18日举行的政策会议。

SARS-CoV-2病毒爆发、COVID-19疫情蔓延,对包括美国在内的全球经济、社会造成极大破坏,国际金融市场受到冲击。经济数据表明,美国经济正面临严峻挑战。自联邦公开市场委员会(FOMC)在2020年1月份举行议息会议以来,经济指标和市场信息表明,2月份美国劳动力市场依然保持强劲,经济继续保持较好的增长态势。在最近几个月中,工作机会增加,失业率维持在近50年最低的水平。家庭支出增长较快,但企业投资和出口表现疲弱。最近一段时间因油价暴跌,能源行业面临较大压力。年化通胀率和核心通胀率(剔除食品和能源)均低于2%。基于市场的通胀补偿指标(利率)下行,调查显示长期通胀预期指标几乎没有变化。

联邦公开市场委员会根据其法定职责,力求最大程度地促进就业和价格稳定。SARS-CoV-2病毒的影响不但会在短期内影响经济,也会对未来增长前景构成威胁。因此,联邦公开市场委员会决定将联邦基金利率目标区间从1-1.25%下调100个基点至0-0.25%。FOMC希望维持这一目标区间,直到经济经受疫情冲击恢复增长,并实现就业和价格稳定的目标。降低联邦基金利率能够支持经济恢复、劳动力市场状况保持强劲、通胀率回到美联储均衡的2%目标。

联邦公开市场委员会表示将继续监测经济数据和市场信息并评估经济增长前景,这些数据和信息包括与公共健康、全球发展、疲弱的通胀压力,美联储将使用各种工具并采取适当行动向经济提供支持。未来在确定对货币政策进行调整时间和幅度时,FOMC将综合评估现实及预期的经济状况,这些信息与就业最大化、均衡的2%通货膨胀目标密切相关。经济评估将考多方面的情况,包括劳动力市场状况指标(如失业率)、通胀压力及通胀预期指标、金融市场和全球经济表现等。

美联储准备运用全部政策工具来支持信贷流向家庭和企业,从而促进就业最大化和价格稳定目标的实现。流向家庭和企业的信贷中,至关重要的国债和机构抵押贷款支持证券(MBS),为了支持这些市场的平稳运行,FOMC宣布将在未来几个月中购买至少5,000亿美元的国债,以及至少2000亿美元机构抵押贷款支持证券。FOMC还将把美联储持有的机构债务工具和机构抵押贷款支持证券到期赎回的全部本金再投资于机构抵押贷款支持证券。此外,公开市场操作柜台于最近扩大了隔夜和定期回购协议的操作规模。FOMC将继续密切监视市场状况,如有必要将适当调整前述方案。

美联储主席杰罗姆·鲍威尔(Jerome H. Powell)、副主席约翰·威廉姆斯(John C. Williams)、委员米歇尔·W·鲍曼(Michelle W. Bowman)、莱尔·布雷纳德(Lael Brainard)、理查德·H·克拉里达(Richard H. Clarida)、帕特里克·哈克(Patrick Harker)、罗伯特·S·卡普兰(Robert S. Kaplan)、尼尔·卡什卡里(Neel Kashkari)、和兰德尔·K·夸尔斯(Randal K. Quarles)支持此次政策行动。投反对票的是洛雷塔·J·梅斯特(Loretta J. Mester),她支持为促进市场平稳运行、促使信贷流向家庭和企业而采取的全部措施,但主张将联邦基金利率目标区间降低至0.5-0.75%,即降息50个基点。

二、美联储全力支持信贷流向家庭和企业

美联储一直在密切关注信贷市场的动向,并准备使用其全部政策工具来支持信贷流向家庭和企业,促进就业最大化和价格稳定目标的实现。除了联邦公开市场委员会采取的降息、资产购买、与多国央行协调采取行动等措施以外,美联储最近还宣布了多项支持措施,涉及贴现窗口、日内信贷、银行资本和流动性缓冲、存款准备金率等。

1、贴现窗口

2020年3月16日,美联储(FED)、联邦存款保险公司(Federal Deposit Insurance Corporation)、美国货币监理署(Office of the Comptroller of the Currency)联合发布关于贴现窗口业务的声明。

来源:美联储federalreserve.gov

美联储对存款性金融机构的贷款(贴现窗口业务)在支持银行系统的流动性和稳定性、有效实施货币政策方面发挥着重要作用。通过提供即时便利的融资渠道,贴现窗口可帮助存款性金融机构有效地管理其流动性风险,避免采取对客户可能产生负面影响的操作(例如在市场面临压力时撤减信贷)。因此,贴现窗口业务能够支持信贷平衡流向家庭和企业。和美联储一样,全球其他央行也通过贴现窗口向银行提供流动性支持。

美联储鼓励存款机构通过贴现窗口获得所需流动性,以此满足家庭和企业对信贷的需求。为支持信贷流向家庭和企业,美联储于2020年3月15日宣布,自3月16日起将一级信贷利率(PCR)降低150个基点至0.25%,下调幅度比联邦基金利率下调幅度多50个基点,下调后的PCR与联邦基金利率目标区间上限持平。相对于同期隔夜利率水平,下调PCR有助于鼓励存款机构更积极地利用贴现窗口来满足超预期的资金需求,把贴现窗口作为工具应对可能出现的资金压力。为了加强贴现窗口的上述作用,美联储还宣布,存款机构可以从贴现窗口中借出长达90天的资金,并由借入资金的存款机构每天可以安排提前偿还头寸,也可以续借。美联储接受多种抵押品作为贴现窗口贷款的抵押。

2、日内信贷

美联储提供日内信贷业务以支持支付系统的平稳运行,支持信贷市场交易的结算和清算。3月15日,美联储表示,鼓励存款机构基于抵押或无抵押基础上利用储备银行提供的日内信贷工具,向家庭和企业提供流动性,支持支付系统的总体平稳运行。

3、银行资本和流动性缓冲

2020年3月15日,美联储发布声明称,鼓励银行使用其资本和流动性缓冲向受SARS-CoV-2病毒影响的家庭和企业贷款。3月17日,美联储(FED)、联邦存款保险公司(FDIC)、美国货币监理署(OCC)联合发布关于使用资本和流动性缓冲的声明。

2008年金融危机以来,美国许多银行和银行控股公司积累了大量的资本和流动性,超过了监管规定的最低限度和资本缓冲标准,其中最大的公司拥有1.3万亿美元的普通股权资本和2.9万亿美元的高质量流动资产。美国银行机构还大大提高了资本和流动性要求,包括提高监管资本的质量、提高最低资本要求、建立资本和流动性缓冲、实施年度资本压力测试。

建立资本和流动性缓冲的目的是保证银行在不利情况下仍然有能力支持经济,有能力继续为家庭和企业提供金融服务。美联储支持选择使用资本和流动性缓冲,以安全无害的方式开展借贷业务、采取其他支持措施。美联储、联邦存款保险公司和美国货币监理署等机构希望银行继续谨慎地管理资本业务和流动性风险。

4、存款储备金

在实施货币政策实施中,存款储备金率曾长期发挥核心作用。2019年1月,联邦公开市场委员会宣布一项计划,有意在充裕的储备金制度中实施货币政策。在这个操作框架中,存款准备金率的作用变得很小。

由于转向充裕的准备金制度,美联储于2020年3月15日宣布,从下一个准备金计算周期开始的3月26日开始,将银行的存款准备金率降低至零,等于免除了成千上万个存款性金融机构的存款准备金要求,此举有助于支持银行向家庭和企业提供贷款。

5、美联储向银行提供额外支持

2020年3月16日,美联储宣布了两项措施,支持银行向家庭和企业提供贷款,以支持美国经济。一是鼓励银行使用其自身资源来支持家庭和企业;二是宣布一项临时资本规则,该临时规则支持银行使用资本缓冲向家庭和企业提供信贷。

美联储在一份声明中指出,在过去十年中,银行的资本和流动性已经增加一倍以上,银行系统更加安全和强大,因此美联储鼓励银行利用其实力和资源向家庭和企业提供支持。

6、美联储创设货币市场共同基金流动性便利工具(MMLF),加大对家庭和企业的信贷支持

2020年3月18日,美联储宣布创设货币市场共同基金流动性便利工具(Money Market Mutual Fund Liquidity Facility,MMLF),由波士顿联邦储备银行向合格的金融机构提供贷款,贷款以合格金融机构从货币市场共同基金购买的优质资产作为抵押。MMLF有助于改善货币市场的流动性,完善市场功能,有利于扩大对家庭和企业的信贷支持。

货币市场基金是家庭,企业和机构的常用投资工具。MMLF能够让货币市场基金满足家庭和其他投资者的赎回需求,增强整个金融市场的功能,为经济体提供更多信贷支持。

符合条件的资产包括无抵押和有抵押商业票据、机构证券和国债等。MMLF也有可能购买更多各类的资产,结构与2008年底至2010年初使用的资产支持商业票据货币市场共同基金流动性融资便利工具(Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility,AMLF)非常相似。MMLF由美联储根据《联邦储备法案》第13节第3款的授权创设,并得到了财政部长的批准。美国财政部将通过外汇稳定基金(Exchange Stabilization Fund,,ESF)向美联储提供100亿美元的信贷保护。

2020年3月19日,美联储公布了关于MMLF更详细的条款、条件以及操作日程安排等信息。

三、美联储重启CPFF工具

2020年3月17日,美联储宣布重启商业票据融资便利工具(Commercial Paper Funding Facility,CPFF),支持信贷流向家庭和企业。商业票据市场直接为各类市场主体提供资金,包括为汽车贷款和抵押贷款以及提供信贷、融资和流动性,以满足各类公司的运营需求。通过确保市场的平稳运行(尤其是在紧张时期),美联储提供的信贷将为整个经济体中的家庭、公司和工作者提供支持。CPFF通过特殊目的实体(SPV)为美国商业票据发行人提供流动性支持,SPV将直接从符合条件的公司购买A1 / P1级(截至2020年3月17日)无抵押和资产支持类商业票据。

CPFF由美联储根据《联邦储备法案》第13节第(3)条的规定、经财政部长同意而创设。

近期由于SARS-CoV-2病毒的爆发,企业和家庭面临极大的不确定性,商业票据市场也因此承受巨大的压力。商业票据债务到期时合格的发行人无法通过展期来偿付投资者,CPFF工具可以消除发行人大部分风险,鼓励投资者继续参与商业票据市场业务,向商业票据发行人提供定期贷款。随着COVID-19疫情的蔓延,商业票据市场的完善将增强企业维持就业水平和投资能力。

美国财政部将通过外汇稳定基金(ESF)向美联储提供与CPFF相关的信贷保护,额度为100亿美元。美联储然后通过CPFF工具向SPV提供资金,贷款以SPV的全部资产作抵押。

美联储公布了关于CPFF工具的简要说明,不久将发布更详细的介绍,包括CPFF期限、条件以及操作日程安排等。

此次为美联储重启CPFF工具。2008年10月金融危机期,美联储创设了CPFF 工具向短期融资市场提供流动性从而支持企业和家庭。2010年2月1日,CPFF工具退出。

四、美联储创设PDCF工具

2020年3月17日,美联储宣布创设一级交易商信贷便利工具(Primary Dealer Credit Facility,PDCF),以支持家庭和企业的信贷需求。

PDCF工具将从2020年3月20日开始使用,提供隔夜和期限最长为90天的定期资金。PDCF工具至少使用6个月,必要时可以延长。美联储通过PDCF工具向一级交易商提供信贷,以一级交易商的多种投资级债券(包括商业票据和市政债券)以及多种股票类证券作为抵押。PDCF工具的利率可以是一级信贷利率,也可以是纽约联邦储备银行的贴现率。

美联储还发布了关于PDCF工具更详细的期限、条件以及操作日程安排。

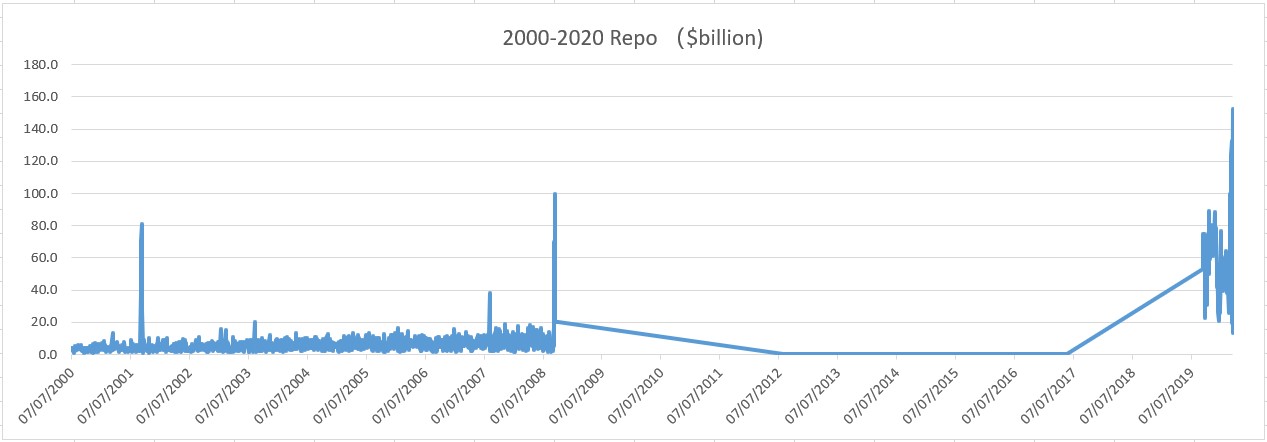

五、美联储加大回购操作力度

2020年3月以来,美联储多次加大回购操作力度,加大对回购市场的流动性支持,主要包括大幅上调隔夜回购操作规模,推出较长期限的巨额回购操作。

1、美联储大幅增加隔夜回购操作规模

2020年3月10日,纽约联储宣布大幅增加隔夜回购操作规模,向金融公司发出救市信号,表明美联储将尽力保持货币市场平稳运行,应对COVID-19疫情冲击。4月中旬前,纽约联储将把隔夜回购操作规模从1500亿美元提高至1750亿美元。3月9日,纽约联储刚刚宣布把隔夜回购操作规模从此前的1000亿美元提高到1500亿美元,把定期(期限大于隔夜)回购操作规模从200亿美元提高至450亿美元。

来源:美联储、海航期货研究所HNA

最近几周以来,机构对美联储陈隔夜回购的需求不断增加。3月11日,一级交易商从美联储获得了1,320亿美元的隔夜回购贷款,这是自2019年9月中旬美联储重启回购操作以来单日向回购市场提供流动性的最高水平,不但超过了2001年9月14日(9·11发生后第3天)813亿美元的回购交易额,也超过了2008年9月18日(雷曼倒闭后第3天)金融危机期间的最高值(1000亿美元)。

2008年金融危机爆发后,美联储于当年10月开始暂停了回购操作,创设了商业票据融资便利工具(CPFF),并于次月宣布推出量化宽松政策(QE),通过CPFF工具和资产购买等方式向市场提供巨量流动性支持。2019年9月,回购市场压力突现,隔夜回购利率迅速上涨到10%以上,并向其他货币市场传递,美联储紧急重启回购操作,平息了市场压力。

数据显示,2019年9月以来,一级交易商通过隔夜回购工具从美联储获得的流动性规模一直维持在很高的额度,其中2020年3月17日隔夜回购额达到1528亿美元,创下新高。

2、纽约联储发布声明,新增巨量定期回购操作

纽约联储公开市场操作柜台于2020年3月12日发布新的美国国债购买计划,并更新了回购操作月度安排。根据美联储主席鲍威尔与联邦公开市场委员会的指示,纽约联储对国债购买和回购操作的日程表进行了调整,以解决国债融资市场出现的短暂混乱。具体调整包括改变所购买国债的期限、发挥美国国债对市场运行的支持作用,同时新增巨量定期(期限大于隔夜)回购操作,以完善美元担保融资市场(比如回购)的功能。

作为每个月准备金管理的一部分,2020年3月13日至2020年4月13日期间,公开市场操作柜台计划购入600亿美元不同期限的国债,期限构成大致与流通中的国债期限结构相匹配,具体包括名义息票、短期票据,国债通胀保护证券和浮动利率票据等11个品种,额度分配与美联储持有机构债券和机构贷款抵押支持债券(MBS)到期赎回本金再投资于国债的分配比例相同。购买操作从2020年3月13日开始。第二季度的准备金管理将参照上述方式进行,如有需要,美联储将调整期限构成等内容,促进国债市场平衡运行和货币政策有效实施。

2020年3月12日当天,公开市场操作柜台进行了期限为3个月的回购操作,向回购市场提供5,000亿美元的流动性支持。3月13日,操作柜台再次推出巨量回购操作,包括3个月期限的5000亿美元回购和1个月期限的5,000亿美元回购操作,当天共计1万亿美元,按周向市场提供。在此期间,操作柜台每天继续向市场提供至少1750亿美元的隔夜回购操作,以及每周至少两次、每次不少于450亿美元、期限为14天的回购操作(参见前文介绍)。

六、美联储其他政策措施

除了实施降息、资产购买(量化宽松)、信贷支持、回购操作等政策行动以外,美联储还采取了多项措施、并且在考虑实施更多政策、创设更多工具以支持市场和经济保持稳定。

1、永久公开市场操作

美国纽约联储宣布会进行6次紧急永久公开市场操作(POMO),规模370亿美元。POMO是货币当局持续通过公开市场买卖证券以调节货币供应量的方式,是美联储执行货币政策和影响美国经济的货币政策工具之一。 2014年10月,美联储退出量化宽松政策后暂停了POMO操作。2019年8月,美联储提前结束缩表,同时恢复了POMO操作。

2、美联储提前实施国债购买操作,以缓解流动性紧张

2020年3月13日,纽约联储购入370亿美元国债,购买规模接近月购买量800亿美元的一半。纽约联储通过加快国债购买向市场提前提供流动性,满足市场需求。

3、美联储工具箱其他可用工具

除了上述已经运用的工具和已经实施的政策,美联储还有以下工具可以使用:资产支持商业票据(ABCP)、定期拍卖工具(TAF)、定期资产抵押证券贷款工具(TALF)等等。

4、美联储考虑购买股票

SARS-CoV-2病毒继续在全球扩散,给全球和美国经济、市场、企业、家庭造成沉重打击。美联储已经将利率降低至接近零,宣布了多项政策行动以稳定市场、支持经济。除了上述介绍过的政策工具和措施,美联储购买股票的计划也已经在考虑当中。波士顿联储行长埃里克·罗森格伦(Eric Rosengren)于3月6日表示,如果货币政策决策者缺乏足够的弹药(政策空间)。

美联储前主席耶伦(Yellen)对此表示赞同,表示如果缺乏足够的政策空间和手段来应对未来的衰退,国会应该授权允许美联储通过便利工具购买股票等资产。

在短期利率和10年期美债收益率都接近零的情况下,美联储购买更多种类的资产是一个可能的选项。日本央行一直在买入股票,作为其支持企业、市场和经济改善的重要政策,但效果并不理想。

当然,美联储要购买股票有一个前提,即需要国会修改《联邦储备法案》。

美国《联邦储备法案》第14节“公开市场操作”规定,美联储可以在公开市场买入的资产只限于政府债券(中央政府或地方政府发行的各类债券)和政府支持的机构抵押贷款支持证券(MBS)如美国联邦住房机构发行的债券。这意味着购买了美国联邦住房机构发行的美国政府和机构的债务和抵押。2008年金融危机爆发后,美联储先后推出3轮量化宽松政策(QE),购买了大量机构发行的抵押贷款支持证券,稳定了住房机构债券市场。目前美联储仍持有约1.37万亿美元MBS。

除了需要国会修改法律,美联储还面临另一个阻碍。购买国债、政府背书的机构抵押贷款支持证券之外的证券资产(如股票),由于货币当局投资于特定公司的债券或股票这种措施本质上属于信贷分配行为,美联储可能会遭到批评。

七、其他部门采取的应对措施

除了美联储,美国总统特朗普、财政部、美国金融服务论坛成员银行等部门也在采取行动,共同应对疫情冲击。

1、美国总统特朗普

疫情爆发早期,特朗普本人的重视程度不够,遭到批评。随着疫情扩散,特朗普开始改变态度,于3月13日宣布美国进入紧急状态,并采取了一系列应对措施,主要包括:

推出“减税2.0”政策,降低工资税,发放补贴,帮助受COVID-19疫情影响的个人和企业,尤其是需要接受治疗的低收入人群、按时薪计算的劳动者和受严重打击的中小型企业;

向航空及中小企业争取贷款支持;

免费测试;

检查各地养老院,保证符合联邦卫生标准;

召集大型制药厂高层到白宫开会,动员全力研发疫苗;

临时取消跨州医疗监管;

计划购买战略石油储备。

2020年3月18日,特朗普签署了第二轮新冠病毒救助法案,为美国应对新冠肺炎疫情推出一揽子经济援助计划。该方案重点包括免费开展新冠病毒检测、支持疫情期间带薪病假、扩大失业保险、扩大食品补助等措施。

2、美国财政部

2020年3月17日,美国财政部部长姆努钦(Mnuchin)宣布将报税截止日期从4月15日推迟90天,个人应纳税额度最高100万美元、公司最高1000万美元适用于这一措施。姆努钦还宣布一项计划,向普通公民发放1.67万亿美元现金。

姆努钦此前还透露,美联储和财政部争取向市场提供“不设限额的流动性”支持。

3、美国金融服务论坛8个成员银行暂停股票回购

2020年3月15日美联储宣布紧急降息当天,美国金融服务论坛的8个成员银行宣布在2020rh 6月30日前暂停股票回购,这8个银行包括:摩根大通银行(JPMorgan Chase & Co)、美国银行(Bank of America Corp)、花旗集团(Citigroup Inc)、富国银行(Wells Fargo & Co)、高盛集团(Goldman Sachs Group Inc)、摩根士丹利(Morgan Stanley)、纽约梅隆银行(Bank of New York Mellon Corp)和道富银行(State Street Corp)。

8家银行表示,做出暂停股票回购的决定是为了向家庭和其他企业提供更多贷款,以满足需求。

4、美国医药公司全力研发疫苗

美国多个医药公司正全力研发疫苗,其中Gilead公司已经在进行Remdesivir三期临床实验,Moderna已于2020年3月16日开始mNRA-1273疫苗临床实验,志愿者开始接种疫苗;Regeneron计划在2020年夏天开始药物测试。此外,强生、GSK、辉瑞和赛诺菲都在进行治疗性药物或疫苗的研制。

5、其他部门及措施

谷歌公司向公众提供网页信息,帮助公众确定是否需要做病毒检测。美国国家经济顾问库德洛宣布一项计划,推迟学生贷款计息至2021年。

八、国际合作及全球应对

1、六大央行达成美元掉期协议

2020年3月15日,加拿大央行、英国央行、日本央行、欧洲央行、美联储和瑞士央行宣布采取联合行动,通过常备美元流动性掉期安排向市场提供美元流动性。常备美元掉期工具的使用可以向全球金融市场提供流动性,缓解全球金融市场压力,有利于缓解家庭和企业获得信贷面临的困难。

6大央行同意将常备美元流动性掉期合约的利率降低25个基点,最新利率为美元隔夜指数掉期(OIS)利率加25个基点。为了通过掉期工具提供更长期限(大于1周)的流动性,除提供期限为1周的美元掉期外,各央行还同意每周提供84天期限的美元流动性,从3月16-20日这一周开始操作,并长期开展,以支持美元融资市场的平稳运行。

2、美联储宣布与多国央行达成临时美元流动性协议

2020年3月19日,美联储宣布与澳大利亚、巴西、丹麦、韩国、墨西哥、挪威、新西兰、新加坡和瑞典等国央行建立临时美元流动性掉期安排。和3月15日美联储与5大央行采取的联合行动一样,此举旨在减轻全球美元融资市场的压力,帮助相关国家的家庭和企业获得信贷支持。

新达成的美元掉期协议将向澳大利亚、巴西、韩国、墨西哥、新加坡、瑞典等国货币当局分别提供600亿美元流动性,向丹麦、挪威和新西兰三国央行分别提供300亿美元流动性,有效期不短于6个月。

3、多国央行降息

2020年3月15日美联储宣布紧急降息100个基点并推出新一轮量化宽松政策以后,多个国家央行跟进。3月16日,韩国央行宣布紧急降息50个基点,基准利率从1.25%降至0.75%;香港金管局将基本利率下调64个基点至0.86%;澳门金管局称将基本利率下调64个基点至0.86%;新西兰联储紧急降息75个基点,隔夜拆借利率从1%降至0.25%;巴林央行宣布将贷款利率从2.45%下调至1.70%;沙特央行宣布降息,将回购利率及逆回购利率均下调75个基点。

2020年3月19日,澳洲央行宣布降息25个基点至0.25%(上次降息是在3月3日),巴西央行降息50个基点至3.75%(上次降息是3月5日),南非央行降息100个基点至5.25%,英国央行降息15个基点至0.1%(上次降息发生在3月11日)。

九、全球金融市场出现动荡

2020年2月底至今,因COVID-19疫情在全球蔓延,国际金融市场出现剧烈动荡,持续至今。

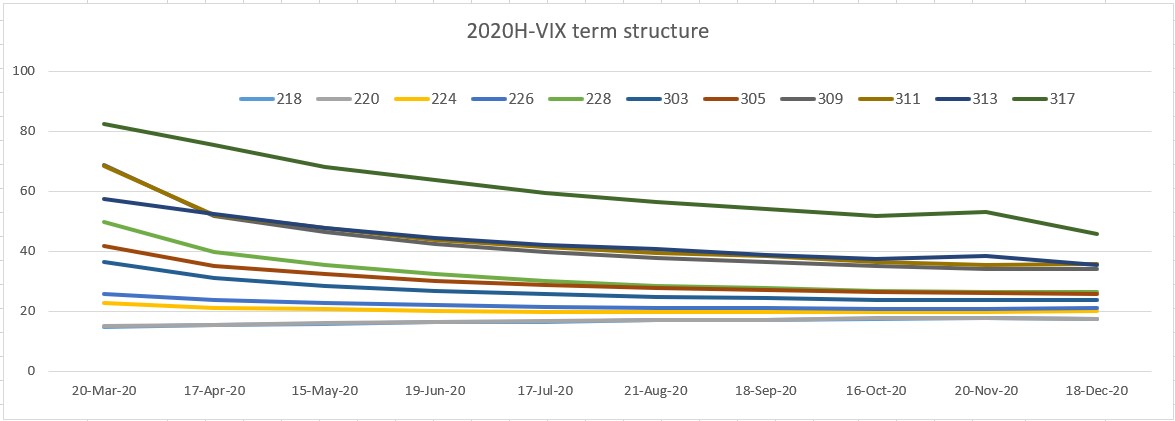

1、市场波动急剧放大

波动率指数VIX现货自2020年2月中旬以来急剧上涨,3月18日盘中最高达到85.47,距2008年10月24日历史最高值89.53仅一步之遥。下图是2020年3月到期的VIX期货主力合约与其他月份合约的期限结构变动情况。

来源:CBOE、海航期货研究所HNA

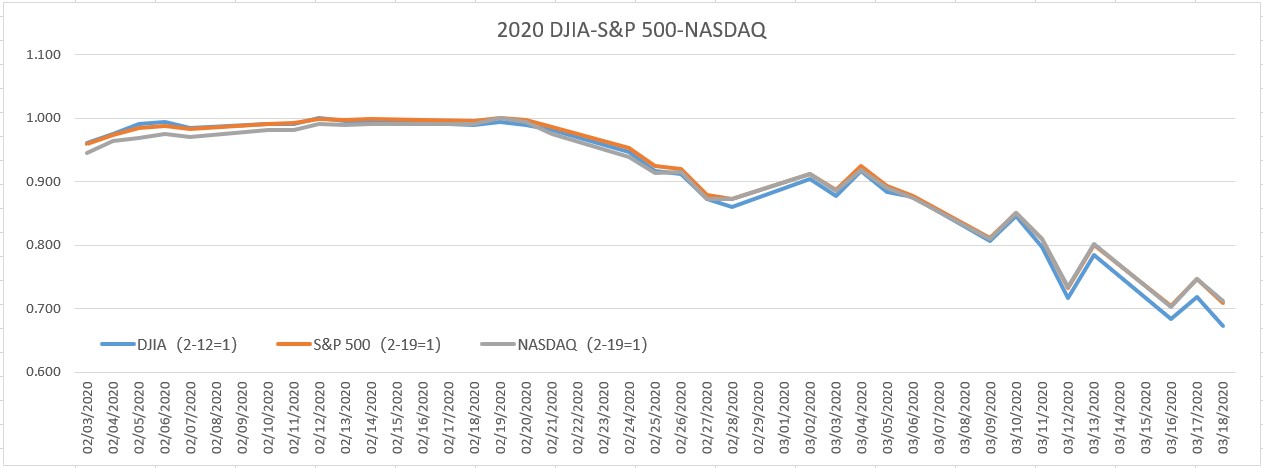

2、美股及全球股市下跌

美国、欧洲、亚洲及其他地区股市均出现较大幅度下跌,美国道琼斯工业指数、标普500指数和纳斯达克指数分别在2月中旬创下历史新高,之后受疫情影响开始大幅下跌。

来源:美联储FED、海航期货研究所HNA

3、美元指数走强,债券收益率剧烈波动

受全球对美元需求增加影响,美元走强,美元指数上涨,2020年3月19日收于102.99,创下2017年1月3日以来最高。

此外,美国国债收益率也出现大幅波动。3月9日,2年期美债收益率跌至最低0.251%,10年期美债收益率跌至最低0.318%,30年期美债收益率最低0.702%,全部创下历史最低记录。3月18日,3个月期限美债收益率跌至最低0.013%,接近零值。

国际市场上,日本政府债券收益率、德国国债收益率等指标均出现剧烈波动,美国及全球金融市场处于极不稳定状态。这是美联储及各国央行纷纷采取措施的关键原因。

十、美国经济表现及美联储政策展望

近期公布的零售、失业金初请人数等数据表明,COVID-19疫情对美国经济的冲击开始体现。

1、2月份美国零售环比下降

2020年3月17日美国商务部发布的数据显示,2020年2月美国零售额环比下降了0.5%,预期增长0.2%,前值从增长0.3%上修至增长0.6%。2月份零售同比增长4.35%,前值增长4.96%,也有所放缓。

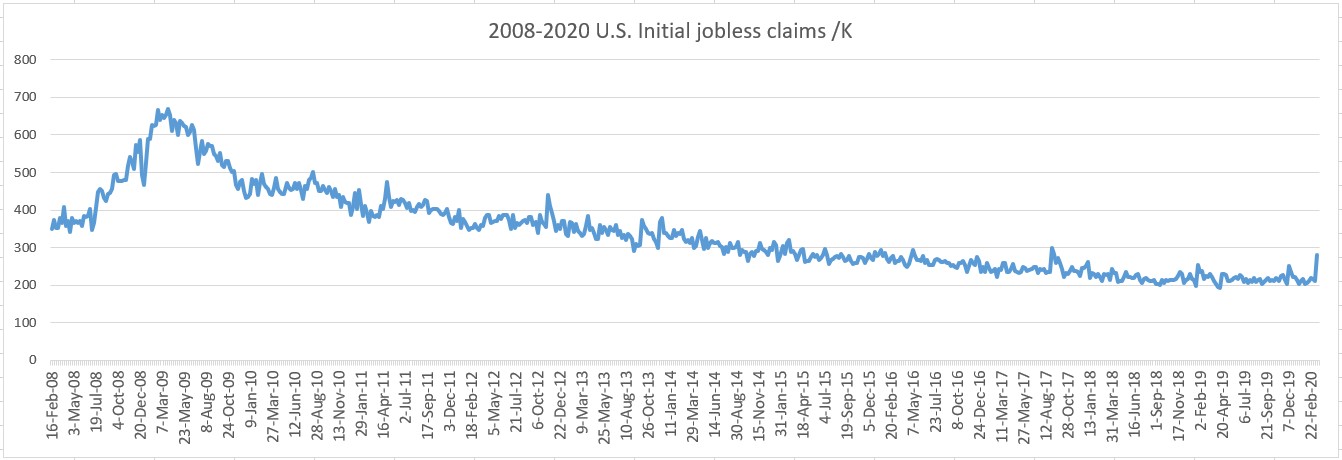

2、失业金初请人数快速增加

截止2020年3月14日一周,美国失业金初请人数迅速增加到28.1万人,预期22万人,创2016年5月以来最高,前值为21.1万人。受疫情打击,预期未来这一数据仍将快速增加。

来源:investing.com、海航期货研究所HNA

3、美国房屋建筑许可证发放环比减少

2020年2月份美国房屋建筑许可证发放环比减少5.5%,前值为增长9.2%,显示美国住房市场开始降温。随着疫情继续蔓延,预计会有更多的经济指标趋于恶化,美国经济和金融市场将面临十分严重的挑战。

十一、小结

由于美联储已经将联邦基金利率降至接近0,同时将银行法定存款准备金率降至0,意味着美联储传统货币政策工具已经没有多少空间。预计经济将进一步恶化,发生衰退的风险显著上升,除了本文已经介绍过的货币政策工具以外,除了财政政策的支持以外,美联储作为货币当局,还有没有施展的余地?

答案是有的。理论上,美联储未来可以运用的政策工具包括临时价格水平目标、平均通胀目标、影子利率、负利率、量化宽松、收益率曲线控制等。本文不详细介绍,未来根据需要再进行分析。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。