大山教育(09986.HK):疫情不改长期增长逻辑,底部反转静待花开

3月31日,大山教育(09986.HK)发布了2020年业绩报告,总体来说,业绩有所下滑但符合市场预期,得益于国内疫情管控得力,静待业绩底部反转。

一、业绩短期承压,拐点已现

大山教育2020年营业收入3.33亿元,净利润205万。业绩整体呈现下滑趋势,这一点与拥有较多线下教培业务的同行一样。主要是由于疫情影响之下,公司线下的教学中心在去年一月底至五月份不得不停业,导致线下辅导课时数减少,学生报名人数也有所下滑。但公司全年整体业绩出现下滑是符合市场预期的。

另外,在遇到新冠疫情这样的黑天鹅事件,关键还是看公司如何进行针对性的调整布局。据年报披露,疫情期间,公司通过增加新功能增强线上系统功能,改善教师线上教学条件,一定程度上缓解了疫情造成的冲击,也为公司后续的授课业务提供了更大的助力。

需要指出的是,公司2020年下半年的营业收入为2.2亿元,同比增长了5.26%;同期净利润为1200万元,实现了止损并快速反弹。另外,自2020年9月开始,公司采取了开设秋季课程等多项推广计划,受益于此,公司2021年寒假新生报名及课耗情况良好。说明了公司作为区域性教培龙头所具有的韧性。

目前,教育板块经过了一轮下杀,普遍估值遭到了大幅回调,此时应该将注意力放在公司的基本面上,寻求未来增长确定性高的机会。

二、品牌力支撑公司长期向好逻辑不变

2020年的业绩下滑,引发了部分投资者的担忧,认为大山教育不再具备“高成长”特征。需要指出的是,财务数字代表的是过往经营结果,而对于成长性这件事情,我们始终还是要关注更加前瞻的东西。

首先,大山教育成长的大逻辑在于河南省高考人数过多与其较低的重点大学录取率之间的背离。2020年,河南省高考人数达到115.8万,依旧是全国排名第一,超过当年全国高考总人数的十分之一。同期,河南省一本上线率仅为11.48%,排名全国倒数第二。在这样严重背离的背景下,中小学课后教育市场存在着庞大的需求土壤。

同时,河南省中小学课后教育市场呈现高度分散的特征。2019年,前五大参与者市占率仅为10.3%。而在教育监管条件收紧的背景下,未来各大教育机构想通过烧钱获客的路子会变得难走。此时,相比中小公司,龙头公司凭借先发优势和前期积累的好口碑更容易占领市场。

而大山教育于1998年便植根于河南,在教育行业中运营了超过20年,主要针对语文、数学、英语等科目对学生进行补充学习,重要性突出,如今已经成为河南省课后教育龙头企业。截至目前,公司共有99间自营中心,共有1811间教室。以2019年的报读人次计,大山教育已经是河南省第一名,反映了公司品牌形象在当地深入人心。

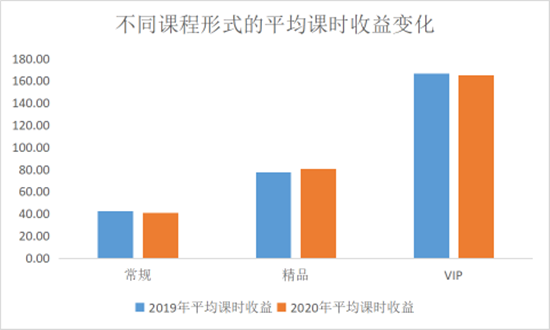

目前,公司有三种课程形式:常规班、精品班、VIP班。2019年大山教育的VIP班、精品班及常规班的均价分别为166.8元/课时,77.4元/课时及42.4元/课时,分别高出河南省同类课程均价的12.6%、8.3%及16.5%。。根据2020年年报计算,VIP班、精品班及常规班的均价分别为165.2元/课时,80.63元/课时及41.14元/课时,相对2019年整体保持平稳。可见,在疫情影响下,大山教育仍然保持着较强的定价权,也是公司具有较强品牌力的一种体现。

教育企业的品牌建立并非一朝一夕之功,需要长久的高质量教学内容才足以支撑,从这个角度来讲,“人”是教育企业的重要资产。为此,大山教育从两个方面进行了团队人才建设。首先是采用“三对三”制度,即把三位教师和三个中心组成一个小型的绩效评估小组,对各个绩效指标进行考核,促进团队运营效率。另外,通过股份奖励计划,进一步绑定核心人才。

疫情对于公司除了负面影响之外,还为公司进一步优化OMO模式提供了助力。早在上市之初,公司便将自己定位为“OMO课后教育提供商”,基于自有线上学习平台“学习8”,通过直播课、录播课、AI智能教育等多种途径,打通了线上线下教育相结合的业务流程。如今在线教育接受度普遍提高,OMO这种线上线下结合的模式,既保留了线下授课的纪律性、互动性,也得益于数字化、流程化赋能,使得公司可以降低对名师的依赖,更容易异地扩张。

三、结语

总体来说,大山教育在疫情影响下交出了一份符合市场预期的成绩单,在此期间通过加强运营效率,稳固品牌形象,加强团队人才建设,为后续业绩恢复增长提供强大动能。

植根于河南这一广袤的课后教育市场,大山教育已经形成了区域龙头优势,以郑州为核心城市,顺应中原城市群发展大势,往周边中大型城市扩张势在必行,持续增长的线下教学中心也印证了这一判断。另一方面,公司也在寻求具有增长潜力的教育机构作为并购合作对象,从而扩大经营规模,多元化自身业务,实现协同效应。

再者,大山教育手握约4.2亿元的现金及存款,拥有足够的资金优势,无论是把握发展机遇还是面对有可能到来的资金监管。

公司股价经过一轮回调,已经跌出了足够的安全边际,而业绩正在经历V型反转,处于反弹阶段,公司的2021年中报业绩值得关注。(来源:格隆汇)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关文章

大山教育(09986.HK):疫情不改长期增长逻辑,底部反转静待花开

3月31日,大山教育(09986 HK)发布了2020年业绩报告,总体来说,业绩有所下滑但符合市场预期,得益于国内疫情管控得力,静待业绩底部反转。

兴达“同心”楼宇组织新阶层人士赴荥阳市开展学党史感党恩专题教育活动

4月1日上午,管城回族区统战部副部长李文军、北下街街道党工委委员、纪委书记何华带领兴达同心楼宇新的社会阶层实践创新基地新阶层人士代表

共享IP发展新趋势!IP专家、绒言绒语郑淑受邀参加天成总裁系统

随着二次元经济、粉丝经济、国潮热的兴起,开放、独立的Z世代年轻人已成为新经济时代下的消费主力。如何更好地捕捉Z世代的核心需求,是企业

学党史守初心 强党性担使命 兴达楼宇社区非公区域党委开展党史学习教育现场观摩

4月1日,北下街街道兴达国贸楼宇社区组织楼宇非公区域党委党员开展党史学习教育现场观摩活动。北下街街道党工委委员、纪委书记何华、楼宇非

登上国际舞台,韩束红胶囊系列斩获2021德国红点设计大奖!

日前,设计界的奥斯卡——德国红点产品设计大奖2021年获奖名单揭晓,上美集团自主研发设计的韩束红胶囊系列,从全球6500多件作品中脱颖而出

华西证券:校外教培监管深化,科大讯飞或成为治理核心受益厂商

鉴于今年两会期间,多位代表委员提出对于校外教育培训机构的规范治理,3 月24 日,教育部官网发布《人民日报》四问校外培训,进一步强化

2020年利亚德业绩说明会,释放了哪些信号?

2020年利亚德业绩说明会,释放了哪些信号?3月31日,利亚德发布2020年度报告,并举行线下业绩说明会。报告显示,2020年实现营业收入66 34亿