财报聚焦:“专业运动+潮流”双驱动 361度业绩全面增长

2021年三月,国家发布《中华人民共和国国民经济和社会发展第十四个五年规划和二零三五年远景目标纲要》,首次将「建设体育强国」明确纳入中长期规划;四月,国家发展和改革委员会、体育总局联合印发的《「十四五」时期全民健身设施补短板工程实施方案》提出,推进实施健康中国和全民健身战略。八月初,国务院印发《全民健身计划(2021-2025年)》,明确指出发展目标为2025年经常参加体育锻炼人数比例达到38.5%,将带动体育产业5万亿经济规模发展机遇。

经济复苏刺激消费增长,体育产业受到重视。体育用品作为最主要消费品之一,在全民健身、体育强国战略下,有望迎来大发展机遇。知名体育用品品牌361度(1361.HK)日前发布业绩公告,三大业绩引擎全面增长,盈利能力明显改善,品牌文化创新驾轻就熟,应重点跟踪关注361度机会。

三大引擎全面增长 盈利能力加强

2021年8月17日,361度发布中期业绩公告,于2021年上半年,361度实现营收31.1亿元(人民币,下同),同比增长15.7%;实现毛利13亿元,同比增长28%,毛利率上升4个百分点至41.8%;归母净利润超4亿元,同比增长32.9%,净利率上升1.7个百分点至12.9%。

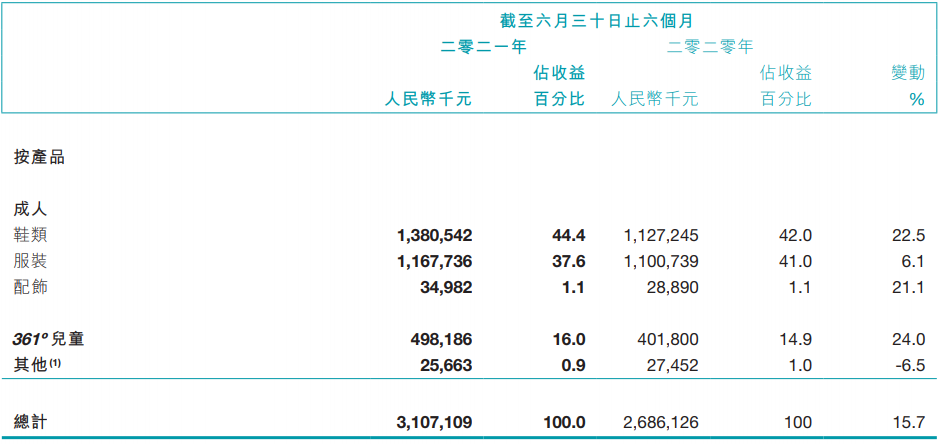

公司两大成人核心产品看,鞋类产品营收达13.8亿元,同比增长22.5%,营收占比为44.4%;服饰产品营收为11.7亿元,同比增长6.1%,营收占比为37.6%。361°儿童业务保持增长态势,营收同比增长24.0%,达5亿元,营收占比约16.0%。

期内网络销售业务发展较好,公司电子商务业务之网上专供品的销售收益同比上升54.5%,达4.9亿元,营收占比15.7%。

公司目前市值仅约70几亿港元,账上现金及现金等价物达近30亿,且公司利用自有资金,赎回于2021年6月3日到期之7.25厘优先无抵押票据,有息负债大幅减轻。同时公司运营效率大幅提升,存货周转天数由2020年底的111天大幅下降至70天。

线上线下渠道优化 产品创新提升竞争力

渠道建设是消费品重要课题,361度近几年着重优化渠道建设,2021年上半年,公司共开设5155间361º核心品牌门店,公司鼓励销商及授权零售商关闭较小门店的同时,重点支持发展商场百货等门店,此举有利于升级品牌形象。并且,公司重点打造第九代形象店,按公告披露,公司最新的第九代形象店数量已增加至694家,占比为13.46%。公司店面形象升级,同时成本控制较好。

儿童产品方面,公司当前共有1745个销售网点提供361º儿童产品。截至2021年6月30日,361º儿童最新的第四代形象店已达453家,占比为25.96%。第四代形象店的整体设计更符合当下流行趋势且品牌识别度更高。

作为体育品牌第一梯队,全面的销售网络以及线上线下销售服务能力是关键。公司线上平台建设不断完善,提供全面而方便快捷轻量化线上服务。公司通过天猫、淘宝、京东、唯品会等中国知名电子商务平台以及「有颜有度」小程序、拼多多、抖音等平台开展电子商务业务。其中微信小程序「有颜有度」,提供大量潮流穿搭信息,并可直接引流至微商城平台,推动转化销售。

在积极优化渠道同时,公司品宣和产品创新力不断加强,公司将于2022年赞助第十九届杭州亚运会。公司每年会拨备约10%的营收用作品宣活动费用支持,主要赞助方向是国际重大体育赛事,频繁亮相国际赛事能显著提升产品品牌力。同时,公司在产品创新上不断加强和著名IP合作,2021年上半年公司继续与年轻群体喜爱的大IP如三体、圣斗士、高达、头文字D、小黄人及队长小翼等合作,推出符合消费者偏好的IP联名系列产品,合作IP系列产品备受市场瞩目,赢得年轻群体的追捧。

高速增长消费品 把握361度低估机会

体育强国战略政策加持,体育用品消费力将越来越强,全国性品牌商具有品牌、渠道、生产、运营、推广等各方面优势。内循环为主经济模式下,作为国家重点支持行业,体育用品行业空间大、机遇大。

当前361度债务压力减小,业绩全面增长,盈利能力显著增强。且渠道建设稳步推进,公司通过IP合作,专业运动和潮流时尚越来越受到市场欢迎,酷炫年轻化形象深入人心。作为大行业高增长的全国性消费品品牌,361度当前估值水平只有地产、银行股同等水平,可谓肉眼可见的低估,把握国民体育用品361度低估机会。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。