逆流而上,扬帆起航 | 创业邦2020年度中国最活跃CVC Top50榜单发布

从1993年美国风险投资机构IDG来华投资起算,中国的创投圈已经经历了近30年的发展历史。在众多的投资机构中,CVC(Corporate Venture Capital)以其独特的特点走进大众的视野,是最近十年创投圈的一大重要现象。

最近5年,CVC的投资案例数从2016年的3166起下降到2020年的833起,平均每年下降25%左右。CVC投资案例数量的下降,与整个创投市场的寒冬有关。2016年,我国“双创”开展如火如荼,在创业潮的带动下,CVC机构出手积极。而随着2018年4月《资管新规》的推出,创投机构募资变得困难,因此创投市场迅速降温。再加之,2020年疫情来袭,中美关系持续紧张,在内外部因素综合影响下,造成了创投市场持续寒冬,因此投资案例数量持续下降。

而与此同时,IVC机构的投资数量也呈现逐年下降趋势,从2016年的11390起投资事件下降到2020年的4912起投资事件,平均每年下降28%左右,比CVC的平均下降幅度(25%)多3个百分点。

从最近5年,CVC在整个VC市场投资案例的占比情况来看,每年的占比是20%-30%,2020年的这一数值为22.8%,相比2019年,上升2.7个百分点。这也说明了,CVC相比IVC机构,受疫情影响更小些。

尽管我国CVC起步较晚,但发展迅速,CVC的投资理念和投资逻辑,投后赋能等方面,值得创投圈关注,创业邦致力于寻找出他们中的佼佼者。

自2021年3月评选启动以来,创业邦研究中心通过市场公开数据、调研问卷、访谈等方式,以客观公正为原则,通过严格的标准和严谨的数据,评选出中国最活跃的50家CVC机构。

CVC榜单解读

从2020年中国最活跃的50家CVC机构的统计数据来看,2020年,50家机构共投资了802个案例,平均每家机构的投资案例数约为16个。其中,母公司处于互联网行业的机构投资了332起,占比高达41.4%。

行业分布:互联网、先进制造、信息技术排名前三

我们统计了上榜CVC机构母公司所处的行业领域,50家机构主要分布在互联网、制造业、信息技术、医疗健康、文娱、农业、企业服务、运输/物流、房地产、金融行业。其中,12家CVC机构的母公司来自于互联网行业,典型代表包括腾讯投资、阿里巴巴、字节跳动、百度战略投资部、哔哩哔哩、美团龙珠资本等。排在互联网后的是制造业,共10家机构,如北汽产投、广汽资本、TCL创投等。目前我国经济处于结构转型升级的关键阶段,传统制造业的转型方向是智能制造。我们期待,母公司为制造业的CVC机构未来能把资源赋能到创新性强的企业中,有效地帮助企业实现转型升级。

图表 1:上榜CVC机构的母公司所处行业分布

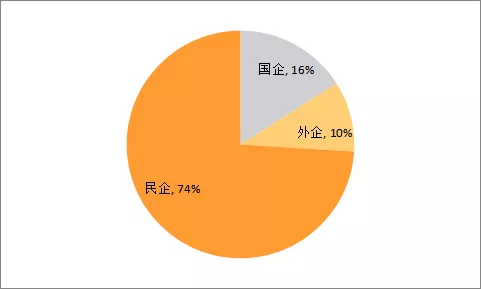

企业性质:民企背景的CVC机构是主力

从上榜的50家CVC机构的母公司所有制性质来看,民企背景的机构数量为37家,占比74%;国企背景的机构有8家,占比16%;外企背景的机构为5家,占比12%,分别是礼来亚洲基金、英特尔资本、高通创投、博世创投、巴斯夫创投。仅就机构数量来说,民企背景的CVC机构占据了绝大部分,这也从侧面说明,我们经济的活力绝大部分来自于民营企业。

图表 2:上榜CVC机构的母公司性质分布

募资情况:绝大部分CVC机构不用对外募资

绝大部分的CVC机构的资金来源于母公司的自由资金,但也不排除有一些机构仍然需要对外募资。在50家上榜机构中,19家有对外募资的需求,数量占比38%;31家机构不需要募资,占比62%。

图表 3:上榜CVC机构的母公司募资情况

附件:2020中国最活跃CVC调研问卷分析

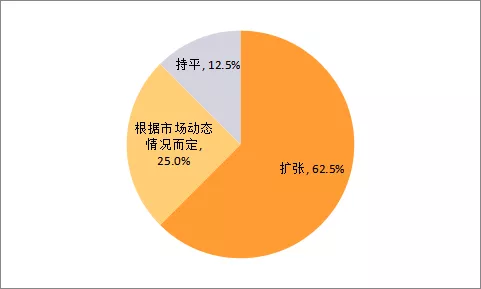

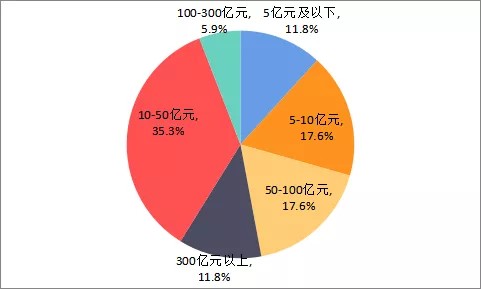

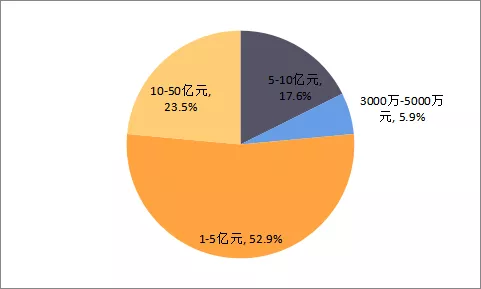

创业邦研究中心针对CVC机构发放调研问卷,并在回收的问卷中做了相应的统计。我们发现,CVC机构普遍对2021年的投资规划较为积极;调研显示,62.5%的机构表示要扩大投资。在CVC机构的投资目的方面,70.6%的机构的投资目的是兼具财务回报和产业协同,仅为获取财务回报的机构数量占比仅为5.9%;在管资金总量方面,35.3%的机构的在管资金总量为10到50亿元,300亿元以上的机构数量占比为11.8%;而在2020年投资金额分布方面,52.9%的机构的投资金额位于1-5亿元区间,5.9%的机构的投资金额位于3000万-5000万之间。

图表 4:CVC在2021年投资规划较2020年变化

图表 5:CVC机构的投资目的

图表 6:在中国市场的在管资金总额分布

图表 7:2020年投资于中国市场的资金分布

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。