长盈精密获220余家机构调研 电子烟、新能源、VR业务迎来爆发

5月30日,长盈精密(300115.SZ)发布公告,日前以电话会议的形式举行了投资者交流活动。据悉,该活动由招商证券、中信证券、兴业证券联合组织,220余家机构参会。值得注意的是,易方达基金、汇添富基金、兴全基金、富国基金、华夏基金、淡水泉、高毅资产、成泉资本、交银施罗德、中信里昂等中外知名基金在列,顶流基金经理刘彦春也出现在此次参会名单中。

机构密集调研消费电子板块 长盈精密电子烟业务受关注

近期,机构密集调研消费电子板块多家企业,当前炙手可热的基金经理景顺长城刘彦春赫然出现在立讯精密(002475.SZ)、歌尔股份(002241.SZ)、极米科技(688696.SH)的调研名单中,此次又参与长盈精密调研活动,充分显示其对消费电子行业的关注。

根据长盈精密披露的投资者关系活动记录表,此次电话会议中,调研机构对公司的电子烟业务关注度较高,长盈精密也对相关情况作了重点介绍。

据悉,长盈精密于2019年成立东莞阿尔法,开展电子烟等业务,2020年公司电子烟业务实现营业收入约1亿元。目前,公司的电子烟业务具体品类包括雾化烟具、加热不燃烧烟具的成品以及零组件、雾化烟烟弹,主要客户包括国内龙头电子烟品牌、英美烟草、JUUL、中烟等大型电子烟企业。

长盈精密表示,目前电子烟市场还是较为稳定和正向的,公司收到的订单需求呈现上升趋势,领先的客户都是千万级别出货。

根据食品、消费品和环境毒性研究委员会(COT)的一项安全审查,电子烟对健康造成的不良影响比香烟低很多。国盛证券分析师认为,美国、英国和中国的电子烟渗透率从2016年的21.2%、34.4%和0.4%分别增长到2019年的32.4%、50.4%和1.2%,相较于英国、美国,烟民规模世界排名第一的我国电子烟市场空间广阔。艾媒咨询预计,2021年我国电子烟市场规模有望超100亿元。

长盈精密较早投身电子烟产品,拥有独特的产品结构和自动化生产线设计,在专利上有充分的准备,目前的新型产品都拥有自己的专利,且公司正在研究使用再下一代的新型材料生产更高效的雾化产品,有利于长盈精密率先抓住广阔的潜在的电子烟市场机遇。

近日长盈精密相关负责人透露,今年公司电子烟业务收入预计比市场传闻中的8-10亿元更高,公司产能已“不够用”。今年以来,长盈精密积极扩充产能,东莞阿尔法又另租了第二个厂区,可用生产线按面积达到5万平米。该厂区将于今年6月投产,届时,有望缓解公司电子烟产能瓶颈压力。

长盈精密双调整战略效显成效 多项业务高速增长

除了电子烟业务,长盈精密前期布局的新能源、智能穿戴业务也已步入收获期。

据了解,为分散单一客户对公司经营的风险,长盈精密自2017年起实施产品结构和客户结构双调整战略,公司加大力度开发非手机品类项目和开拓国际客户,且成效显著。

一方面,长盈精密国际客户营业收入占比逐年增加,2018年超过30%,2019年超过40%,2020年超过50%,客户结构不断优化。信达证券分析师认为,虽然长盈精密海外客户占比已经显著提升, 但实际上公司给大客户供应的份额仍有非常大的提升空间, 未来随着与海外大客户合作的不断深入,成长空间更加广阔。

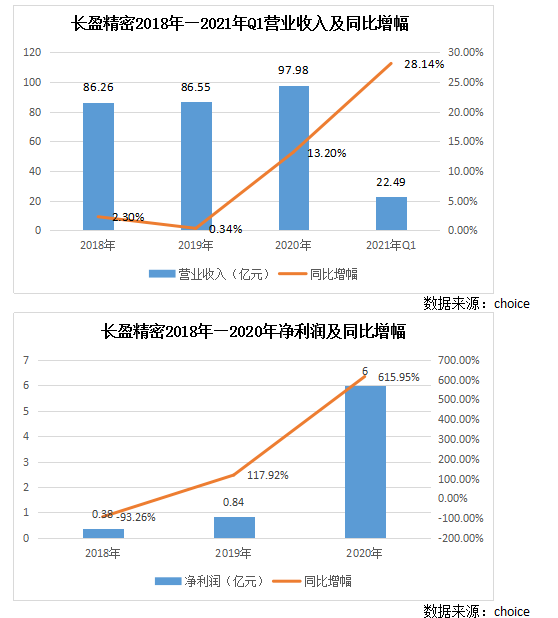

另一方面,公司非手机类业务也取得显著增长。2020年,长盈精密智能穿戴产品营收同比增长超过90%;笔记本电脑相关精密零组件产品营收同比增长超过130%;平板电脑产品相关精密零组件营收同比增长超过400%;2020年下半年新能源汽车零组件业务营收同比增长40%以上,今年一季度更是同比增幅超过180%。除此之外,今年电子烟业务也是一大亮点。

从长盈精密近几年的财务数据来看,随着公司“双调整”战略持续推进,公司盈利能力大幅提升。受益于双调整,公司 2020年毛利率逐季度上升,截止今年一季度,已经连续三个季度毛利率高于 30%。目前,长盈精密的电子烟、新能源、智能穿戴等多项非手机类业务逐渐发力,公司已经摆脱单一手机业务拖累,迈入多业务增速全面爆发阶段。

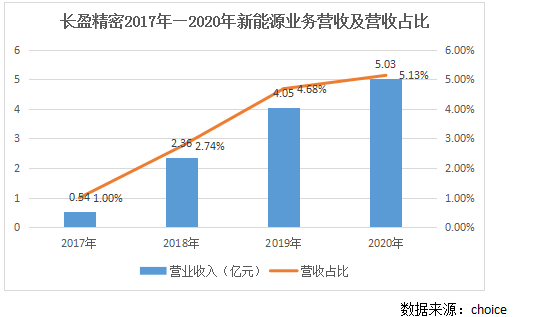

新能源业务营收逐年攀高 五年内有望实现百亿规模

在新能源领域,纵观长盈精密在新能源领域的投入,新能源业务是公司重要业务之一。

从近年来的财务数据来看,长盈精密的新能源业务营业收入逐年增高,且占公司总营业收入的比例也在不断上升。

根据经产业调研数据,新能源汽车动力电池结构件市场规模增速较快,预计2025年全球市场有望达到千亿规模。

长盈精密于2012年首次拿到汽车行业的产品认证,开始着手布局新能源汽车领域,此后收购苏州科伦特切入北美新能源大客户供应链,并逐步成为北美新能源大客户新能源汽车零组件的重要供应商,在部分高精度产品占据核心供应份额。在客户资源方面,除了北美新能源大客户,长盈精密在新能源领域还积累了国内新能源电池龙头C客户、奔驰、宝马、吉利(00175.HK)等重要客户。

为抓住新能源汽车市场机遇,长盈精密于去年定增募集 19亿元,其中在新能源业务中投入 9 亿元。今年年初,长盈精密公告将投入20亿元在宁德、常州、宜宾三地扩建结构件产能,以就近配套北美新能源大客户、国内新能源电池龙头C客户等。今年4月份,公司再次公告将对常州项目增加5亿元投入。按照同业公司的资本投入/规划产值测算,宁德、常州、宜宾三地项目完全达产后有望为长盈精密贡献50-62.5亿元的产值。招商电子预计,2025年长盈精密新能源业务营收有望达到百亿规模。

招商电子分析师认为,新能源车结构件产品壁垒高于普通消费电子领域,有望为长盈等相关具备核心技术和客户资源的公司打开长期发展空间。

新业务目标投准智能家居可穿戴产品 VR项目已实现量产

长盈精密在活动记录表表示,目前公司非手机类业务不断扩展,公司将业务目标投准智能家居可穿戴产品。

据悉,在长盈精密2020年度在研项目清单中,有一项引人注意的是,“一种智能可穿戴眼镜的加工”项目,该项目已实现量产,可提升产品加工良率至 95% 且生产的夹具可以对多个内腔不同形状的产品共用,公司智能眼镜产品大举入市或近在眼前。

智能穿戴产品是消费电子后续持续增长点,继智能手环市场后,TWS引爆智能穿戴板块,VR/AR将成为智能穿戴板块后续最大的看点之一。天风证券近日发布多篇研报,认为在今年出货量1000万台的奇点到来后,VR内容和生态系统有望出现跨越式发展,带动全球VR产业链业态重构,VRAR趋势已现,行业已经到了产业爆发的临界点。

IDC预计,2021年全球AR眼镜和头戴设备销量不超过100万台,但到2025年,预计销量将增长到2340万台,预计 2025 年VR 出货量将达 2960 万台。浙商证券分析师认为,索尼、苹果等科技巨头新款 ARVR 设备也将陆续面世, ARVR 市场成长空间有望进一步突破,看好国内供应链企业由终端组装环节至上游增量元器件端的受益趋势,苹果核心供应商长盈精密或将主要受益。

综合来看,长盈精密电子烟类、智能穿戴类、新能源汽车零组件类发展迅猛。在“双调整”战略持续推进下,公司不断强化与客户间的合作研发和产品竞争力,伴随着电子烟、智能穿戴、新能源等业务产能释放,公司长线增长空间打开在即。

(本文转自:环球财富网)免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。