【重要提醒】“沪惠保”投保通道将提前关闭!后续理赔服务如何操作?讲解详见

重要提醒!由于“沪惠保”相关系统进行升级和维护,请广大客户避免以下时段进行投保和退保操作。“沪惠保”(含关爱版)停止投保和退保时段如下:6月28日(星期一)23:00-24:006月29日(星期二)0:00-6:006月30日(星期三)0:00-6:00,17:00以后关闭投保和退保功能

尚未投保的市民,请抓紧最后的时间,通过官方渠道之一的——“随申办市民云”APP参与投保!

7月1日起,“沪惠保”保障正式生效!

在进入保障期后,大家最关心的问题一定是:

如何查看保单?哪些药品可以报销?如何理赔?

别急,这些问题你都可以在“随申办市民云”APP中找到满意的答案!

更多问题,可登录“随申办市民云”APP的“沪惠保”投保界面——点击“我的订单”——“常见问题”中找到解答。

理赔申请,7月1日起,可登录“随申办市民云”APP的“沪惠保”投保界面——点击“我的订单”——“理赔申请”提交。

今年“沪惠保”的保障概要:

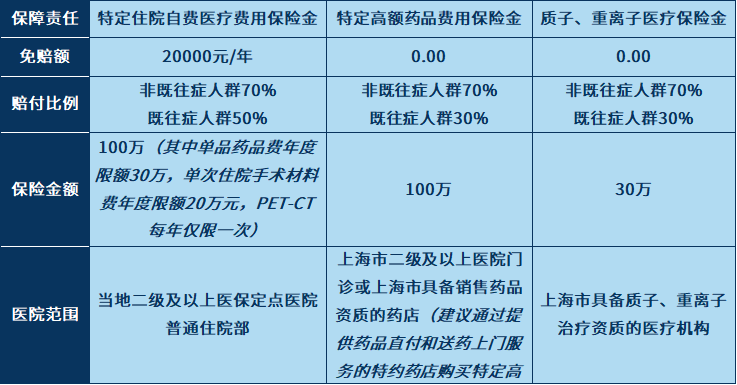

由此可见,今年“沪惠保”在申请赔付时,既往症、非既往症的赔付比例不同。那“沪惠保”的理赔,究竟该如何计算?以下将为大家附例说明关于理赔的那些事!

问1:外地/异地就诊的费用是否能申请理赔?

答1:参保人员在外地的二级及以上医保定点医院普通部住院治疗,若用上海医保结算的可理赔;若未用上海医保结算的,需经上海基本医保结算后方可申请理赔。

问2:如何理赔?

答2:

①特定住院自费医疗费用赔付金额=(住院期间发生的经基本医保结算的发票中自费医疗费用中的特定药品费、手术材料和检查费-2万元免赔额)×70%

②特定高额药品费用赔付金额=(21种高额特药费用-0元免赔额)×70%

③质子、重离子医疗费用赔付金额=(合理且必要的定位及制定放疗计划费用,以及质子重离子放射治疗费用-0元免赔额)×70%

理赔案例:

市民X女士以非既往症人群的身份投保“沪惠保”,在保单生效日后,确诊癌症并入院进行治疗,产生费用如下:

出险——

1、住院治疗

首次住院医疗费用为28万,其中↓↓↓

(1)医保范围内16.2万,按在职职工住院报销85%的比例经基本医保报销后,X女士需要自负2.43万元,这部分不在“沪惠保”保障范围;

(2)同时需要自费11.8万元,这部分费用属于“沪惠保”保障范围。

2、特定高额外购药品

另外,X女士出院后使用“沪惠保”药品目录内特药进行治疗,费用30万/年。

理赔——

X女士通过手机提交“沪惠保”理赔申请,经保险公司审核后符合理赔规定,按合同约定活动约定获得相应赔偿金↓↓↓

(1)责任一:特定住院自费医疗费用保险金

自费费用=(11.8万元-2万元免赔额)*70%=6.86万元

(2)责任二:特定高额药品费用保险金

特药费用=(30万-0元免赔额)*70%=21万元

花115元购买的“沪惠保”,可获得赔付:6.86万+21万=27.86万元

(注:案例所有内容为假设,仅根据上海本地政策予以举例说明)

问3:A先生因为癌症在投保时被判定为既往症,如果7月1日保单生效后,因为心脏病安装起搏器产生的住院自费费用,“沪惠保”按哪个比例赔付?

答3:既往症人员是个人属性,在投保时即确定合同生效后的赔付比例,因此A先生的赔付比例与理赔时所患的疾病无关,住院自费医疗责任按50%赔付。

问4:C小姐 2021 年 4 月 27 日投保了“沪惠保”,投保时系统判 断属于非既往症。2021年6月27日(“沪惠保”合同生效前),C小姐被确诊癌症,7 月 2 日住院手术,其产生的住院自费费用, 按既往症赔付还是非既往症赔付?

答4:按投保时系统确定的非既往症70%比例赔付。

问5:如果使用的工伤保险,那“沪惠保”能否理赔?

答5:工伤保险、医疗保险的保障范围是区分的。“沪惠保”衔接基本医疗保险,是在基本医疗保险报销基础上进行的补充报销。所以,如果用户无法在基本医疗保险中报销,那么“沪惠保”也不会报销。

问6:住院自费免赔额2万元怎么计算?

答6:2万元免赔额是指被保险人住院期间发生的经基本医保结算的票据中自费医疗费用中的药品费、手术材料和检查费的2万元,不包括基本医疗保险个人自负和分类自负部分的医疗费用。

举个例子说明一下:

A客户以非既往症人群的身份投保“沪惠保”,在保单生效后,因多处骨折住院手术治疗。出院自费总费用154000元,其中包括伙食费:500元、床位费:500元、手术材料费:153000元。

“沪惠保”理赔计算:扣除伙食费、床位费不属于保障责任范围的费用,再扣除免赔额=(154000-500-500-20000)*70%=93100元。

问7:“沪惠保”住院自费免赔额是每次还是每年?

答7:年度免赔额是指每年,而非每次住院。

以上解答,你都get了吗?

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。