行业竞争格局或将基本定型 百世快运成为领跑者之一

零担快运,水大鱼大,百世快运也一直位居行业头部。当行业进入竞争关键期,当百世集团战略调整之后,百世快运的战力与潜力如何?

快运正在成为继快递之后,又一个加速崛起的领域。这不仅表现为行业集中度不断提升,头部企业规模不断扩大,也表现为行业整合与资本化进程加快,比如汇森与壹米滴答的牵手,安能的赴港上市。

虽然能感知到头部企业快速发展,但能够真正完全披露业绩的,不过寥寥数家:已经上市的顺丰集团、百世集团、德邦股份,以及提交招股书的安能。

稍早前,百世集团发布二季报,呈现出了其最新业绩。其中,百世快运二季度总货运量达244万吨,同比增长9.3%,营收环比增长19%,行业领先地位进一步巩固。作为核心业务之一,高速增长的快运版块,也为百世集团的长期增长和盈利能力奠定了坚实的基础。

百世快运有这样的表现,并不意外。

01

零担快运,水大鱼大

“水大鱼大”——大赛道成就大公司,零担快运恰具备这样的品质。

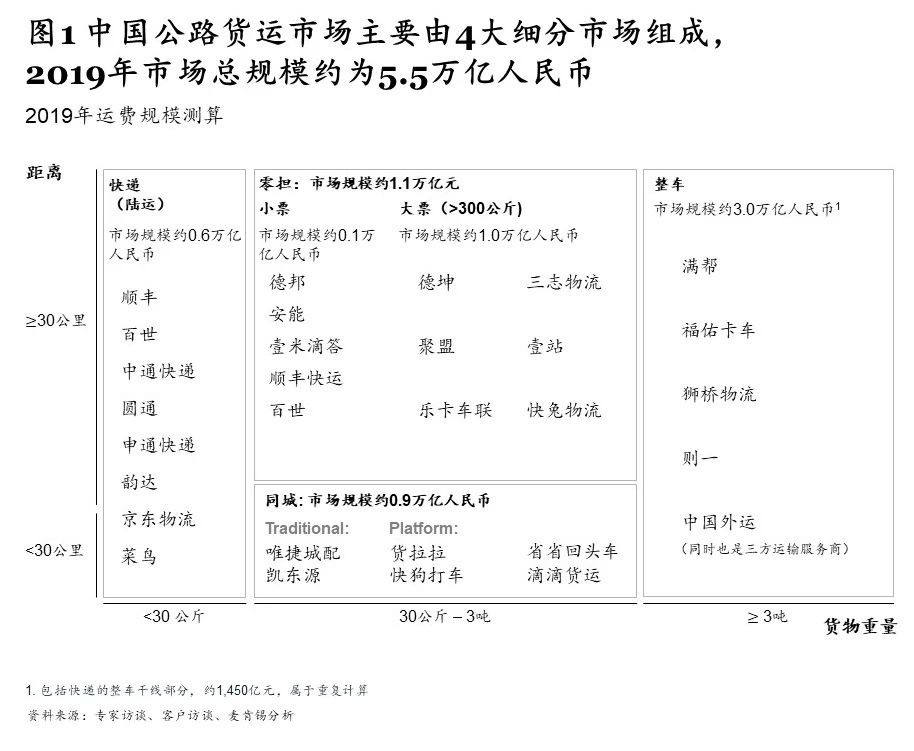

市场规模大:麦肯锡曾发布报告指出,2019年我国零担市场规模约为1万亿元。另据艾瑞咨询,2020年我国零担物流市场规模为1.6万亿元,并预计到2025年会达到两万亿元。据华创证券测算,快运市场规模两倍于快递市场,且未来增速能达到20%。

增量市场大:当下,渠道的多元化、需求的碎片化、供应链的柔性化,使订单从以往的大批量、少批次走向小批量、多批次,原先的部分整车运输需求正在转向零担专线。此外,随着大件商品线上消费渗透率提升,家具、家电、家装等电商大件增速明显,这也为零担快运带来了新的增量。

整合机会大:快运虽然市场规模超万亿,但集中度却很低,CR10不足6%,这意味着有较大的整合机会。而且,物流行业本质上是追求规模效益的行业,相较于专线、区域,网络型零担快运也具有模式上的优势,比如网络覆盖、末端配送,叠加需求端服务升级的需求,这意味着未来市场份额将向零担快运集中。

简而言之,万亿规模的快运市场,是一个比快递更大的市场,而且比之竞争激烈、加速分化的快递,快运处于行业整合阶段。而随着市场发展和资本加速进入,未来2年零担快运进入发展关键期,市场格局或将基本定型。事实上,目前,零担快运市场的行业门槛也已形成,不仅表现为货量规模,也表现为网络覆盖。从当下的竞争格局看,一批头部企业已经跑出。百世快运正是其中代表。

02

百世快运,稳扎稳打

百世快运称得上是一员“行业老兵”,2012年1月就已起网,截至2021年6月底,百世快运在全国拥有转运中心90个,末端网点超过20000个,覆盖全国100%的省市和98%的区县。它不仅具备先发优势和网络优势,近些年发展态势也一直良好,相关数据显示,过去九年百世快运货量复合增长率达58%。而百世快运在2021年的业绩目标是,货量超1100万吨,同比增长32%;门店达22000个,同比增长25%。单就货量看,上半年百世快运货运量累计超438万吨,对比2020年上半年330万吨的货运量,已实现了超30%的增长。

横向对比看,早前有行业人士根据货量、盈利能力、服务、现金流分析称,百世快运与顺丰快运、安能一道位居三甲。虽然这一结论尚需商榷,但单规模而言,百世快运也稳居行业头部阵营,且是少数日货运量破4万吨的零担企业之一。

而有了规模,就有了良性发展与适时突破的机会,比如提质增效、产品分层等等。在百世快运2021全国网络大会上,百世集团高级副总裁、百世快运总经理柳涛也曾表示:“当前,快运行业已形成规模效应,接下来的比拼将落脚于质量和时效上。百世将围绕‘提升全程时效’展开业务,改善末端服务水平,扩大业务版图。”

回看过去一个时期,百世快运也在此思路下,做了多个方面的努力:

1.提升服务

前文提到,大件商品的线上化为零担快运带来了新的增量。为谋求增量市场,百世快运于2019年提出“All in电商”战略,并于今年4月提出加强电商件精细管理。得益于战略的持续生效,二季度快运电商件货量同比增长23.1%,占总量的19.2%。

大件商品如家电、家居的送装需求,也着实考验服务能力。为此,百世快运也通过打造个性化服务产品,提升服务质量。比如,今年5月针对易碎品类专门上线“橙翼达”服务产品,通过标准化服务流程,为易碎品货物解决运输、操作中的破损问题。

类似的举措也发生在专业市场。资料显示,早在2018年,百世快运就开始打造样板专业市场,特别是随着2019年起大力发展电商件,陆续提升家具、建材、酒类、灯具和陶瓷等多个专业市场运营和服务质量。针对不同市场的痛点,百世快运推出一系列专业市场综合物流解决方案,其中率先在贵州打造出了酒类专业市场的“仁怀样本”。

当然,时效同样是竞争力的体现。规模的扩大,也为时效的提升创造了条件,比如线路拉直。此外,8月份百世快运还上线了“分拨直送”服务,一方面旨在解决末端大货直送、急件特送、包车直送、盲区派送、异常件派送等问题;另一方面通过减少转运环节,提高安全性的同时,为客户提供更高效、高质量的末端服务。目前该服务已在浙江(除湖州)和武汉开放,其他区域将陆续开通。

2.强化网点

网点是网络的根基。资料显示,此前百世快运的全国快运网点用户数已经位居行业前列。而按照此前规划,今年百世快运将在全国范围内增加4600余个门店,总量突破22000个,将区县覆盖率、街道覆盖率均提升至98.5%。网点颗粒度的提升,固然有助于提升网络覆盖,但网点的战斗力同样值得关注。

早在2020年的招商大会上,百世快运就曾宣布启动10亿元网络扶持计划,表示将为加盟合作伙伴提供全面补贴和减免政策支持,帮助网点快速恢复运营,提升抗风险能力,同时通过场地、设施、班线投入等一系列资源支持,深化末端建设,建立一流运营服务体系。

而在今年4月,百世快运网管中心也发布通知,对全网中转费最低收费标准进行下调,以适应行业与公司战略发展需要,进一步推动电商件的发展,提高百世快运电商小件的市场竞争优势,扩大市场占有率。

3.产能建设

除了以上直接的举措,百世快运其他的举措也在赋能网点,比如产能的建设。

百世快运曾在2020年云招商大会上表示,这一年其将在自动化设备方面投入2亿元,以改善一线转运中心的存储、分拣、中转等能力。而在近期,也可以看到百世快运在产粮区加大了投资:今年4月,百世快运上海谷水分拨开业,场地面积超5000平方米,日均最大承载操作货量可达上千吨。这也是百世快运在上海区域内设立的第三个分拨中心。8月8日,百世快运广州分拨开仓,该分拨由原来的佛山里水分拨搬迁而来,场地面积也从12000平方米扩充至32000平方米,日均操作量从1400吨升级至2000吨。

除此之外,百世快运还曾宣布,今年将新开干线超520条,新增投入干线运力超1万吨,通过线路直发、运力扩容来提升时效。可以说,上述举措将直接提升全网服务能力,也赋予了一线网点更强的竞争力。

归根到底,百世快运之所以能推出以上举措,也是建立在其规模领先的基础上,而上述举措的推出也将助力于其规模的提升,形成正向循环。比如,基于规模,百世快运可以不断拉直线路,既提升时效,也可以降低中转成本。此外,规模的提升也可以提升装载率,从而降低运输成本。而运营能力的提升,百世快运也可以适时改善产品结构,根据此前披露,百世快运今年要将小票零担下限降低至5公斤,增加3-10吨的大票零担和整车业务,向上、向下拓宽业务范围。收件要求上,百世还提出放宽异形件入网要求、放宽限运品备案手续等手段,争取更多市场份额。

4.严控成本

早前,华泰证券在其研报中分析了ODFL的成功之路,并指出对中国快运的可借鉴之处,包括:在货量提升期间进行持续的网络与运力的建设;通过技术投入、合适的网点布局等方式进行持续的成本管控和运营效率提升;在严控成本的同时,稳定提升服务质量等等。研报也强调,成本效率仍旧是中国快运行业龙头公司比拼的关键因素。

对照来看,百世快运此前的种种布局,也恰恰与此相似。尤其是在控成本方面,百世快运也展现出了卓越的能力。比如今年二季度,与去年同期相比,虽然本季度油价上涨,高速公路也没有了通行费减免,但百世快运的成本仍保持了同比稳定。

需要注意的是,提升成本效率,百世快运自身的努力当然不可或缺,其与百世集团其他版块的协同效应也不容忽视。柳涛曾指出,在中国,做网络最大的问题是不平衡。百世快运的优势之一在于其可以借助其他版块的资源。比如快递、快运双网部分资源融合,降低运力成本;此外,还可以利用百世优货针对加班车和临时车资源进行合作。

无论是上述成效,还是如今诸如顺丰、中通的实践,百世集团之前的生态布局不能不说有领先之处。但无奈行业竞争激烈,店加业务也拖累了整体业绩,不过随着去年11月公布战略调整计划,百世集团聚焦快递、快运、供应链、国际业务板块,集团亏损有所收窄,各业务版块也取得了新成绩。除了百世快运巩固行业领先地位,百世国际保持了强劲的发展势头,东南亚包裹总量同比增长140.7%;百世供应链客户结构调整计划持续起效,订单量超1.2亿。百世快递单量达23亿件,单票成本明显下降。

正如百世集团董事长兼首席执行官周韶宁所说:“本季度我们在网络稳定、服务质量和成本控制方面都取得了不错的成绩,说明集团战略调整计划收效明显。我们将继续执行计划,相信在未来的几个季度内就可以实现更好的经营与财务状况。”

而且需要注意的是,百世集团的“弹药”再次得到补充:截至二季度末,百世集团现金及现金等价物、限制性现金和短期投资余额保持在34亿元人民币。本年度,集团已完成约10亿元人民币的融资和资产转换。

至于百世快运,早前亦有消息称:百世快运正在融资阶段,最快将于2022年完成上市。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。