SaaS市场百花齐放:厂商数量已达4500家,用户数量已达915万家

海比研究院在过去一年的调研中发现,在政策大力支持企业数字化转型的背景下,中国市场的数字化建设需求呈现急剧增长的态势。目前中国数智化发展已经历了四个阶段,现处于生态级数智化阶段,企业对于数字化的需求提高,企业上云需求旺盛。随着企业上云需求的进一步提升,企业对于SaaS产品的需求逐步增多,SaaS产品逐渐多样化、个性化。企业多样的产品需求也为SaaS厂商带来了更多发展机会,SaaS厂商数量增长迅速,市场中出现了种类繁多的SaaS产品,SaaS市场竞争日益激烈。

在中国SaaS市场中,发展较为稳健的SaaS头部厂商已经开始建立SaaS生态,但是仍有部分新兴SaaS厂商还在探索未来自身发展方向。因此,海比研究院通过对SaaS市场的调查与研究,推出《2021中国SaaS市场研究报告》,希望为中国SaaS市场体系做一个全景式的梳理与展现,定位与分析数智化时代的SaaS目标用户,明确新时代企业数智化转型中SaaS产品需求点,研究成长型企业、低代码等新变量对SaaS市场的影响,为推动中国SaaS市场进一步的发展作出贡献。

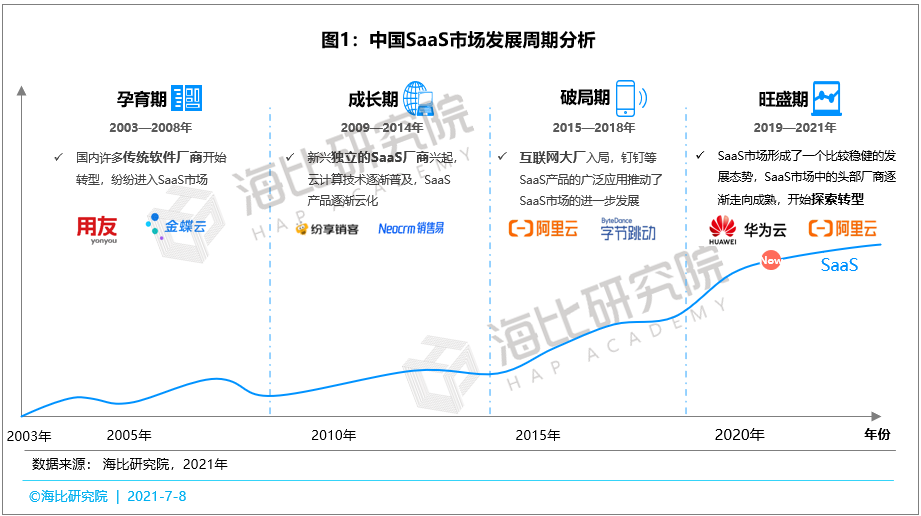

一、中国SaaS市场发展历程分析:中国SaaS市场发展已经经历了四个阶段,现已进入旺盛期

中国SaaS市场经历了十几年的发展,现已经历了四个阶段,分别为孕育期、成长期、破局期和旺盛期,SaaS产品从2003年开始在中国市场中出现,从2003年至2008年,国内许多传统软件厂商开始进行SaaS转型,例如用友、金蝶等,纷纷进入SaaS市场,中国SaaS市场处于孕育期,市场份额较小,用户关注度较少。从2009年至2014年,中国SaaS市场进入成长期,新兴独立的SaaS厂商兴起,例如纷享销客、销售易等,同时云计算技术也逐渐普及,SaaS产品逐渐云化,用户逐步开始关注SaaS产品。

2015年至2018年是中国SaaS市场的破局期,许多互联网大厂开始进入SaaS市场,以钉钉、飞书为代表的产品在市场上收到广泛关注,SaaS产品的广泛应用推动了SaaS市场的进一步发展。从2019年至今,中国SaaS市场进入旺盛期,SaaS市场形成了一个比较稳健的发展态势,像华为云、阿里云等SaaS市场中的头部厂商逐渐走向成熟,开始探索转型。

二、SaaS类型划分:将SaaS划分为六大类型

中国数字经济加速发展改变原有产业格局,倒逼企业转型,业务场景应用助力企业数字化转型,对原有价值链条进行整合。海比研究对业务场景应用SaaS进行赛道划分,分为经营管理业务类、办公沟通工具类、业务流程外包类、数据分析服务类、信息安全服务类、垂直行业专用类六大类。

经营管理业务类SaaS中分为内部管理型和外部交易型,内部管理型SaaS产品包括费用报销、电子合同、项目管理、资金管理、预算管理、研发管理、HR、财务、CEM等SaaS产品;外部交易型SaaS产品包括CRM、ERP、SCRM、电商、采购、进销存等。

办公沟通工具类SaaS产品包括视频会议、电话会议、协同办公、企业邮箱、IM、网盘、Office、直播等。

业务流程外包类SaaS产品包括代记账、招聘、社保、采购、员工管理、商事服务等。

数据分析服务类SaaS产品包括BI、数据仓库、数据湖、报表、数据服务等。

信息安全服务类SaaS产品包括网络安全、数据安全、应用安全、系统安全、工控安全等。

垂直行业专用类SaaS产品包括能源、制造、文娱、零售、通信、政务、医疗、教育、金融、公共事业等。

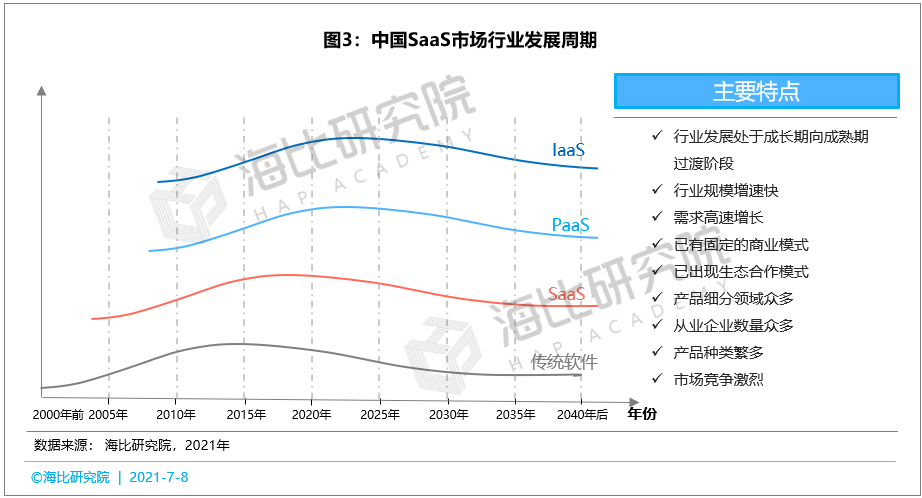

三、SaaS行业发展周期:中国SaaS市场目前处于成长期的尾端未来几年将进入成熟期

从云市场整体行业发展周期来看,相比IaaS、PaaS,中国SaaS市场的成熟度最高,行业发展处于成长期向成熟期的过渡阶段,海比研究院预计中国SaaS市场在未来几年将进入成熟期。

海比研究院调研发现中国SaaS市场行业规模增速较快,SaaS产品的需求高速增长,SaaS市场已形成了固定的商业模式,SaaS市场中的头部厂商开始搭建SaaS生态,已出现了生态合作模式。同时SaaS产品细分领域众多,从业企业数量中东,产品种类众多,中国SaaS市场竞争十分激烈。

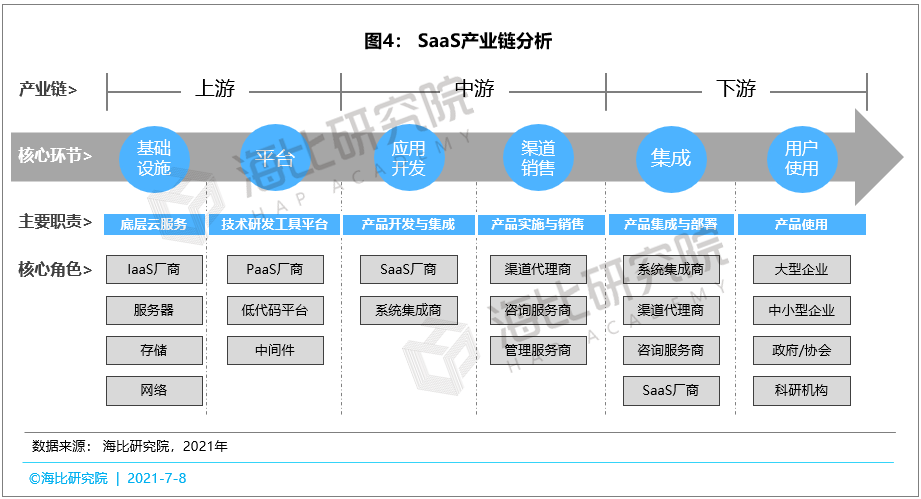

四、SaaS产业链分析:SaaS产业链主要有六大环节,中下游是业内厂商关注重点,部分厂商上游关注少

海比研究院调研发现SaaS产业链中包括六大核心环节,分别为基础设施、平台、应用开发、渠道销售、集成和用户使用。其中SaaS产业链上游包括基础设施和平台两大环节,基础设施环节主要提供了底层云服务,其核心角色包括IaaS厂商、服务器、存储和网络;平台环节中主要提供了技术研发工具平台,其核心角色包括PaaS厂商、低代码平台、中间件。

SaaS产业链中游为应用开发和渠道销售两大环节,应用开发主要提供SaaS产品的开发与集成,其核心角色包括SaaS厂商和系统集成商;渠道销售环节主要为产品实施与销售,其核心角色分为渠道代理商、咨询服务商、管理服务商。SaaS产业链下游为集成与用户使用,集成环节主要提供产品集成与部署,核心角色为系统集成商、渠道代理商、咨询服务商及部分SaaS厂商;用户使用环节主要为产品使用,核心角色为大型企业、中小型企业、政府/协会与科研机构。

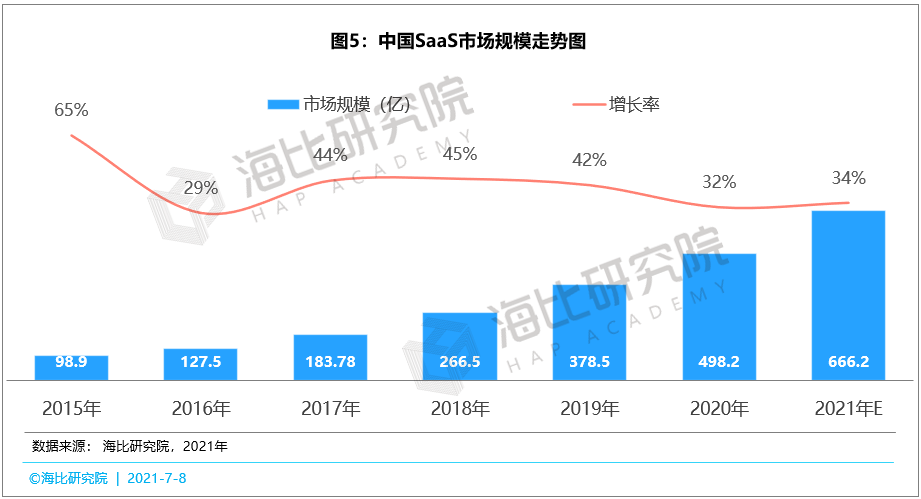

五、中国SaaS市场规模分析:2020年中国SaaS市场规模为498.2亿元,预计2021年市场规模将达666亿元

海比研究院调研数据显示, 2015年中国SaaS市场整体规模仅为98.9亿,SaaS市场规模连续6年稳步上升,2020年中国SaaS市场规模已经升至498.2亿元,同比2019年增长了31.6%,预计到2021年中国SaaS市场规模为666亿元。

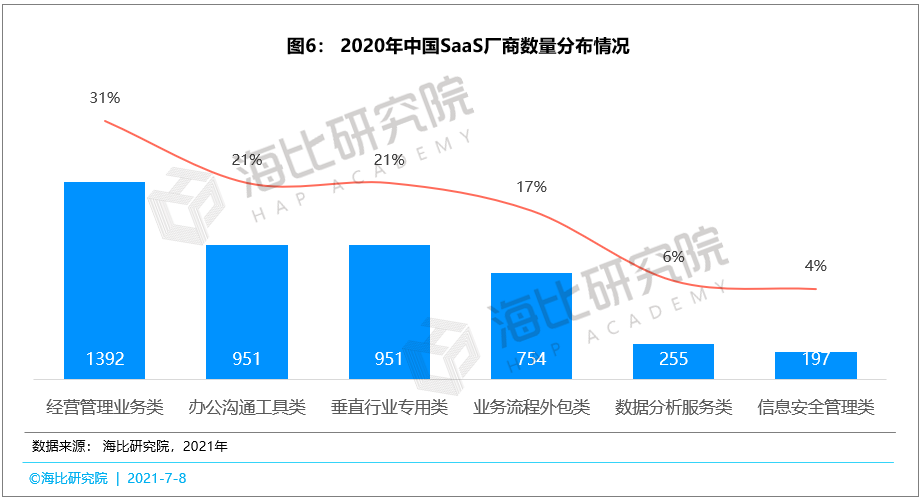

六、中国SaaS各细分市场的厂商数量规模分析:SaaS厂商数量达4500家,经营管理类厂商数量超过千家,占比为31%

从海比研究院调研数据来看,2020年中国SaaS厂商总体数量规模达到4500家,2020年中国SaaS市场中经营管理类厂商数量最多,为1392家,占比为31%。其次为办公沟通工具类SaaS和垂直行业专用类SaaS厂商,厂商数量均超过900家,占比为21%,业务流程外包类厂商数量占比为17%,数据分析服务类和信息安全管理类SaaS厂商数量较少,占比分别为6%和4%。

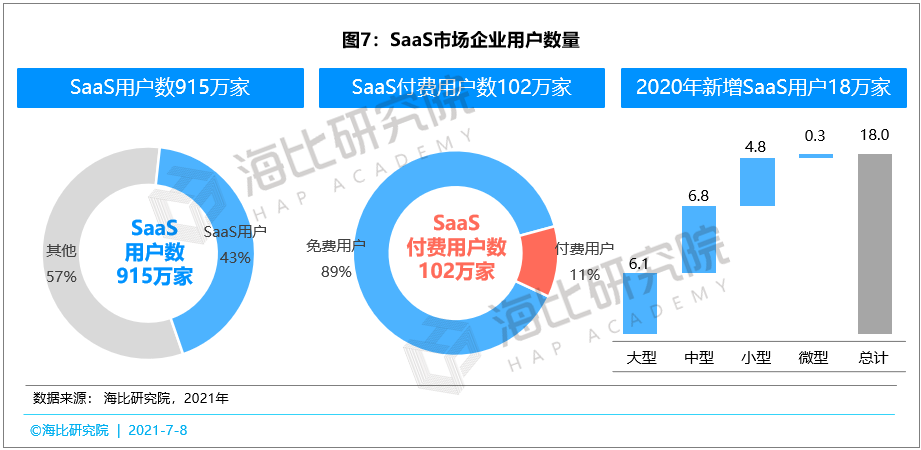

七、SaaS市场企业用户数量分析:SaaS市场用户数达915万家,其中付费用户数102万家,2020年新增18万家

海比研究院调研数据显示中国SaaS市场企业用户数量已经达到了915万家,占全国法人数量的43%;其中SaaS产品的付费用户数量已经到达102万家,占比为11%。

从2020年新增SaaS用户数量来看,2020年共新增了18万家SaaS用户,其中新增中型企业数量最多,达6.8万家;其次为大型企业,达6.1万家;新增小型企业数量达4.8万家,新增微型企业数量较少,仅有0.3万家。

中国SaaS市场经历十几年的发展,现已进入旺盛期。伴随着企业数字化转型升级,业务场景的SaaS市场需求旺盛,海比研究院根据各个SaaS产品的特点进行了类型划分,分为经营管理业务类、办公沟通工具类、业务流程外包类、数据分析服务类、信息安全服务类、垂直行业专用类六大类。

从SaaS市场整体规模来看,中国SaaS市场中整体厂商数量已经达到4500家,其中经营管理业务类SaaS厂商数量超过千家。SaaS市场用户数量规模也已达到915万家,其中付费用户数量已达102万家,2020年新增SaaS用户达18万家。2020年中国SaaS市场规模为498.2亿元,未来将会稳步增长,预计2021年中国SaaS市场规模将达666亿元。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。