当下保障优势明显的最佳重疾险:昆仑健康保普惠多倍版

旧定义的重疾险于2021年1月31日已经全线下线了……

含泪挥别了那么多产品,因为种种原因没有上车的朋友们,此时能做的就是向前看,从新规产品中挑适合自己的。

旧定义中重疾险产品中,昆仑健康守卫者3号一直是热门产品。

重疾额外赔、重疾不分组赔2次、少儿特疾额外赔付高……

无论是给大人还是给孩子,都有它独特的竞争优势。

那什么叫不分组的多次重疾呢?

打个比方,如果把人体的器官分为123456789 如果123分为A组,456分为B组,789分为C组,因为一般轻症,中症,重疾多次赔付会涉及到分组问题,那单次赔付重疾不谈,因为赔付完合同就终止了。

首先如果分组的多次赔付重疾的话,假设被保险人第一次得个A1种疾病,那赔保险金,但是如果过个几年又得了个A2种疾病,就不赔了,因为分为一组了,只有得B,C组,才赔。

如果不分组,被保险人第一次得个A种疾病,那赔保险金,但是如果过个几年又得了个B种疾病,依然可以理赔。这个就是多次赔付的好处,可以大大增加你的获赔概率,又增加你的获赔概率。

昆仑健康守卫者3号作为一款多次赔付型产品,价格却比很多单次赔付的产品更便宜。

今天就一起来看看这款新定义重疾昆仑健康的健康保普惠多倍版重疾险。

01

昆仑健康保普惠多倍版的亮点

先来看看基本保障内容:

(健康保普惠多倍版基本信息)

投保规则如下:

【投保年龄】出生28天~45周岁

【职业限制】1-4类

【保障期限】保至70周岁/终身

【缴费期限】趸交/10/20/30年交

【等待期】180天

1、重疾不分组赔2次

像健康保普惠多倍版这种不分2次赔付的重疾险产品,同其他保险公司产品相比,还算是比较有诚意的,非常人性化的设计。

保单前15年初次确诊赔付150%基本保额,第二次重疾确诊赔付120%基本保额,保障进一步提升。

举个例子,假设30岁的黄先生购买了惠普多倍版重疾险,保额50万,第二年罹患恶性肿瘤,确诊后他可以得到75万保险金。

如果第三年他又不幸患上较急性心肌梗塞,还可以再次获赔60万保险金。

两次加起来,一共135万。

2、可选责任亮点突出,含有恶性肿瘤-重度医疗津贴

被保人在初次确诊癌症1年后,在医院继续接受治疗,每年可获得40%保额的医疗津贴,连续给付3年。

这意味着,附加癌症医疗津贴,最多能额外获得120%的保额。

(健康保普惠多倍版条款节选)

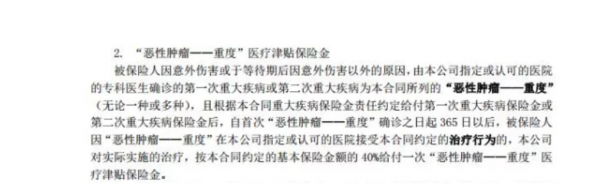

条款较长,简单来讲就是:

如果你第一次或第二次确诊了恶性肿瘤-重度并获得理赔,那么自首次恶性肿瘤-重度确诊365天后,如果还因为前述疾病在接受治疗,那么就可以获得医疗津贴保险金。

要知道现在医疗水平越来越好,那一个人的话,得癌的概率治愈率是很高的,尤其是占到理赔率最高的甲状腺癌,那可能1-2年就治好了,还有男性得肺癌,肝癌实际治愈率明显低于女性,那现在市场上很多重疾险都可以附加二次防癌,但是基本必须必须满足3年以后持续,复查,新发,转移,扩散才赔付,3年内治愈的话,是不赔付的,那这个产品的津贴就是十分适合上面两类人,当然对于女性也是适合的,可以提前拿到钱,去看病。

3、包含25种少儿特疾,儿童保障更全面

健康保普惠多倍版还保障25种少儿特疾,30岁前初次确诊,可以额外赔100%保额!

少儿特疾保障好不好,主要看高发的16种少儿特疾有没有覆盖到。

而且,同时确诊重疾和特疾,还能获赔200%保额,相当于买50万赔100万。

(健康保普惠多倍版保障的25种少儿特疾)

这个保障有多重要?

以最高发的白血病为例,根据国家卫生健康委员会在2018年发布的统计资料,儿童白血病治疗费用在10万元-80万元不等,中位数在50万元左右,而疗程平均在2-3年。

(儿童白血病治疗费用统计)

这些钱对多数家庭来说都是难以承受的重负。

而如果有了这250%的赔付比例,那就不一样了。

假设王女士给自己的10岁的孩子投保了昆仑健康保普惠多倍版,保额50万。

2年后孩子得了白血病,那总共可以获赔125万保险金,经济压力会减小很多。

4、费率低,性价比高

根据保费测算,假设咱们买到保额50万,30岁投保,保终身,30年缴费,男性年缴保费是6610元,女性是5740元。

这个保费价格在保终身的多次赔付重疾险产品中,具有比较大的竞争优势。

整体来看,昆仑健康保普惠多倍版基础保障全面,可选责任亮点突出,且费率较低,是一款性价比较高的产品。

不愧被称为“多次赔付的产品,单次赔付的价格”!

5、轻症包含原位癌

之前也提到过,重疾新规将原位癌的赔付权利交给了保险公司,所以保险公司不赔也是可以的。

(健康保普惠多倍版原位癌保障条款)

而健康保多倍版将原位癌放在了轻症之中,赔付30%的基本保额,让保障变得更加全面。

02

健康保普惠多倍版,在同类产品中表现如何

分析完健康保自身的亮点,我们来看看与同类型产品对比,它的表现如何:

(健康保普惠多倍版 VS 其它同类产品)

整体来看,在多次赔付上面,健康保多倍版的不分组赔付依然是有优势的,我们来看看具体需求下应该怎么选。

1、追求性价比或给孩子买:昆仑健康保普惠多倍版

健康保普惠多倍版基础保障都比较全面,该有的重疾/中症/轻症保障都有。

同时附带少儿特疾25种疾病,其中有13种高发重疾,且保障到30岁,保障更为全面。

而且它还有恶性肿瘤-重度医疗津贴可选,进一步提升了对恶性肿瘤的保障力度。

还有,这款产品是多次赔付中价格实惠的,可以说是“保障全,赔得多,保费低”,具有极致性价比。

2、追求重疾赔付力度:复星联合福特加

这款产品有两个亮点:

重疾额外赔是双倍赔付,目前在多次赔付的产品是最高的。

赔付比例高,意味着赔的钱更多,更大程度上减轻了家庭的经济损失。

另外,可选责任丰富实用,针对重度癌症和心脑血管疾病,特别做了附加保障,都是额外赔2次,每次赔160%基本保额。

如果经济预算更充裕,特别是男性朋友或者注重心脑血管疾病保障的,可以考虑添加上附加责任。

3、带病投保更宽松:弘康哆啦A保2.0

从基本保障和保费上来说,哆啦A保2.0版确实有些拿不出手,但它最大的亮点在于对带病投保人群更友好,尤其是乙肝患者。

乙肝患者买重疾险,多数产品仅支持乙肝病毒携带和乙肝小三阳在满足一定条件下标体或加费承保。

而更严重的乙肝大三阳则往往会被拒保。

但哆啦A保2.0版对乙肝大三阳患者的核保相对宽松,满足一定条件可以加费承保。

虽然不是标体承保,但对患有乙肝大三阳,根本买不了重疾险的朋友来说,能够加费承保也是一个不错的结果了。

03

总结

值得注意的是,健康保普惠多倍版最重要的优势就是高性价比,花相对较少的钱可以撬动更高额的赔偿。客户购买产品后的前15年首次确诊重疾,能够获得150%的基本保额。不仅如此,若被保险人于第一次重大疾病确诊之日起满365日后,发生除第一次重大疾病以外的其他重大疾病(无论一种或多种),给付基本保险金额的120%。此外,中症每次可赔付60%基本保额,轻症每次可赔付30%基本保额。

健康保普惠多倍版作为昆仑健康保险精研市场需求趋势之后的匠心之作,是对不同疾病和年龄阶段客户的多元化、多层次健康保障需求的深刻洞察与理解。未来昆仑健康保险将继续秉持“身心富足,方为健康”品牌理念初心,用实实在在的产品价值守护客户健康。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。