最低估值之云服务明星公司——Zendesk深度报告 |贝瑞研究

分析师Alan Gula简介:

《Stansberry’s Investment Advisory》贝瑞投资咨询专栏首席分析师;纽约大学斯特恩商学院量化金融专业MBA学位;前高盛投资银行部门的金融数据库专家;注册金融分析师;曾任统计套利交易员。

根据媒体公开报道 ,Synergy Research对过去十年企业IT市场的调查显示,SaaS的年收入目前已超过1000亿美元,平均每年增长39%。据该机构分析,2019年全球企业软件市场超过4450亿美元,其中SaaS在所有主要软件应用领域都产生了影响,收入达到1010亿美元。

据国际数据公司(IDC)发布的数据显示,在2019年全球公有云SAAS市场中,Salesforce.com占据了7.8%的市场份额、微软Azure紧随其后,占据了7.4%的市场份额, SAP、Oracle、Google紧随其后,占比分别为4.1%、3.1%和3.7%。由此可见,全球SAAS市场仍然非常分散,行业市场集中度较低。

根据国际数据公司(IDC)公布的数据显示,在全球SAAS行业细分领域中,CRM、ERP、办公套件仍是主要SAAS服务类型。2019年全球SAAS行业细分领域中,CRM占比达44%,ERP占比为17%,办公套件占比为16%。

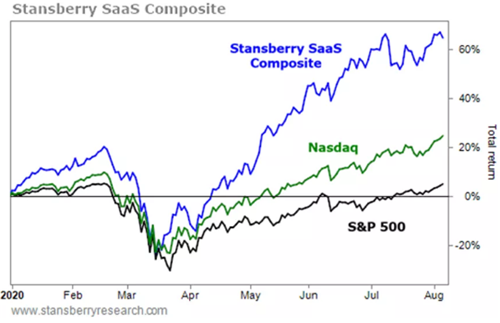

贝瑞研究总部投研团队跟踪了59家“纯粹的”在美上市的SaaS业务公司,并设立了一个等权重的公司组合,该SaaS组合题材股票复合增长率完全击垮其他行业,今年增长了惊人的64%。

而本文的主角是贝瑞研究挑选出来为数不多的优质但价格低廉的股票。该公司很好地经受住了当前的经济下跌,并且仍在快速增长。该公司毛利率近年在70%左右,今年一季度接近突破80%,且估值最低,股价有合理增长需求。

贝瑞研究申明:该报告英文首发时间8月7日,标的公司涨幅已达15%,文中分析观点不作为直接投资建议,仅供交流。

一、创始人的破釜沉舟和新人生

2005年,Mikkel Svane和两个朋友利用下班后的时间,在丹麦哥本哈根的一个小阁楼里开始了兼职创业,起初小阁楼里只有一把真正的办公椅,并把一扇门用作书桌,谁不赶早的话就得坐在厨房的旧椅子或沙发上工作。

转眼到了2007年,他们终于一起辞去正常工作全职从事最初称之为“帮助云台2.0”(Help Desk 2.0),他们构建了第一代满足客户服务的软件服务。

客户服务软件行业可能不是科技界最有趣的行业。但Svane和Primdahl都认为市场上存在的客户服务软件既昂贵又繁琐。相比之下,他们自己的“帮助云台2.0”易用且低价。一年之内,他们拥有了300个付费客户。这是一个希望的开始,但这还不够,需要有足够的资金来继续发展公司业务。

为了筹集资金,Svane悄悄背着妻子申请了5万美元的信用额度,并且三位创始人各自在2008年6月联系自己的朋友和家人支持,Svane甚至在“家庭融资演讲中”警告亲人们有很大可能会失去这笔钱,最好是把投资它想象成买一张彩票。

二、美国风险投资投来“橄榄枝”

直到在一位“天使投资人”的帮助下,三人终于筹集到50万美元,还清了一些信用卡欠款,但当时他们仍然需要更多的钱。于是他们向很多的欧洲风投公司介绍 “帮助云台2.0”,但是风投不认为这项投资能带来很好的回报,所有的风投都不准备投资。

直到2008年末,在金融危机最严重的时候,波士顿的风投公司Charles River Ventures(CRV)打来电话,主动提出飞往丹麦并讨论如何帮助公司度过难关。Svane他们在Aghassipour的单身公寓接待了CRV。最终,CRV准备投资公司,但前提是需要搬迁公司去美国。

最终三人选择了追随梦想并不得不背井离乡,并最终建立了属于他们自己的事业。他们在波士顿设立了总部,并在几个月后把总部搬到了离硅谷更近的旧金山,也离风险投资和技术创新更近。“帮助云台2.0”被证明是潜力股,CRV和另一家风投Benchmark Capital参与了一轮600万美元的投资。如今,该公司市值已超过100亿美元。

三、革命性的软件服务公司-Salesforce诞生

在Svane 公司迎来好消息的同时,一家革命性的软件公司刚刚在美国上市。Marc Benioff落地了新的营收和交付模式的客户服务管理软件Salesforce。

该软件的亮点是客户不必从Salesforce购买昂贵的“永久”许可证。相反,Salesforce定期向客户收取“租用”其软件的费用。更重要的是,Salesforce不像其他软件公司那样要求客户只能在自己的计算机和服务器上安装软件。Salesforce将软件托管在自己的服务器上,客户通过官网访问并注册和租用,这就是所谓的“云计算”服务。

贝瑞研究在2019年11月的一期文章中提到了Salesforce的商业形式:软件服务(Software-as-a-Service,SaaS),SaaS模式对于软件提供商和客户来说是一个双赢的模式:

一方面,对于客户来说,可以降低了成本。他们不需要支付大量的前期永久许可费、购买昂贵的计算机硬件、支付实现软件的费用和支付维护费,在SaaS模式下,只需支付一笔定期的订阅费,软件更新和升级是自动的。

另一方面,对于软件供应商来说,基于云应用程序托管创造了规模经济。由于升级是在供应商服务器的云台进行的,所以只需要一个软件版本就可以支持全部客户。

简而言之,SaaS模式优于永久许可模式。SaaS软件更便宜,更容易安装和运行,他们吸引着更多的新客户。好的SaaS企业往往有很高的更新率,从而带来大量的经常性收入。因为他们的产品是数字化的,收入增长快于开支,而且增加额外的服务器容量所需的资金也是较少投入的,这也是我们推崇的“高资本效率”。最重要的是,软件行业的市场前景很广阔。

四、Zendesk受益Salesforce启发诞生

帮助云台2.0的创建者也受到Salesforce的启发,他们采用了SaaS模式,前文提及的“帮助云台”三位创始人推出了“帮助云台2.0”并将该软件和公司命名为Zendesk(NYSE:ZEN),旨在为一团糟的客户服务带来一种完美解决方案。

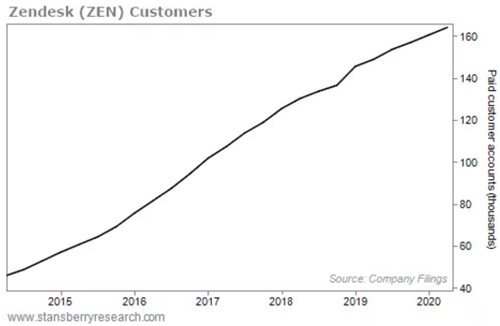

Zendesk的支持软件主要帮助企业与其客户交互沟通,并通过支持通知单和其他多项工具解决客户问题。2014年,Zendesk上市时,它总共有大约4.6万个付费账户。如今,该公司有超过164000名付费客户使用其产品系列,每年的复合增长率为24%。

客户的快速增长也表明客户服务已经成为众多公司的关键需求。该公司最受欢迎的产品是Zendesk Support,该产品有大约84000个付费客户帐户。它的第二大热门产品是Zendesk Chat,拥有40600个付费帐户。剩余的39400名付费客户使用Zendesk的其他产品,其中也包括多个产品的捆绑包。

Zendesk support与来自澳大利亚公司四Atlassian的Jira Service Desk产品服务是竞争关系。Atlassian是一家成立于2002年的澳大利亚公司,也是一家的SaaS公司,同时也是Zendesk产品最相近的竞争对手之一。Jira是Atlassian的工作流管理系统,帮助团队计划、组织、跟踪和管理项目。Atlassian还拥有内容协作云台Confluence。Atlassian大约三分之二的收入来自Jira和Confluence。

在客户服务软件领域,Zendesk和Atlassian都有足够的发展空间。新冠带来的居家工作变化增加了大众对两家公司的产品需求。随着在家工作成为许多公司的常态,远程协助云台的支持变得更加重要。在过去的几年里,Zendesk已经将其产品套件扩展到客户服务之外的领域包括销售,但Atlassian在这一领域并不涉足。2018年,Zendesk推出了客户关系管理平台Sunshine。

五、Zendesk与大客户合作长期增长

CRM软件帮助公司销售和推销他们的产品,还可以集成售后服务。Zendesk正在与更大的企业软件公司合作,这既是一个挑战,也是一个巨大的机遇。IT研究公司Gartner每年都会分析各种技术提供商。

Gartner的“幻方图”方法根据公司的“执行能力”和“愿景的完整性”来评估企业竞争定位。Zendesk连续第五年出现在CRM软件方面的“领导者”象限中。在2020年的CRM幻方图中,Zendesk与企业软件巨头微软(Microsoft)、甲骨文(Oracle)和Service Now聚集在一起。我们相信未来Zendesk将在很长一段时间内保持收入的快速增长。

注:图片来源于Zendesk 官网

Zendesk一半以上的销售额来自美国,其余来自其他国家。在过去三年里,公司的收入的复合增长率为38%,这一增长来自新客户和高订阅续费。Zendesk的绝大多数客户都会继续SaaS订阅,但真正推动SaaS增长的是客户升级到更高价格或购买更多的产品。

Zendesk第二季度净扩张率为111%。换言之,现有客户比去年第一季度多支付了11%的费用。基本上与不续约的客户相比,更新和支付更多SaaS费用的客户要多得多。复订率超过100%是SaaS模式和Zendesk软件有用性的证明。但是Zendesk的扩张率比上一季度的115%有所下降,主因, 在疫情的艰难环境下,许多客户都面临着压力,尤其是来自于零售业、旅游业和酒店业的客户。自病毒爆发以来,已有超过4000名客户向Zendesk寻求经济援助。他们要求延长付款期限或一次性折扣,而Zendesk正试图解决这些问题。正如Zendesk所描述的,“保护客户群并与之合作”是一个明智的长期战略。

Zendesk拥有多元化的客户群体,在这种艰难的经济环境下,虽然在短期内,这会抑制收入的增长,Zendesk今年的增长速度已经放缓。第一季度和第二季度的收入分别比去年同期增长31%和27%。其过去12个月总收入为9.25亿美元。自3月初以来,分析师已将未来四个季度的营收预期下调了7%。由于经济不确定性,Zendesk撤销了其2020年的盈利指导,因此华尔街预计Zendesk未来12个月的收入将接近12亿美元,这将是一个大约21%的同比增长率。

需要说明的是,21%仍然是一个稳定的增长率,尤其是在困难时期,它高于SaaS行业的平均值18%。而且一旦全球经济复苏,Zendesk 将以超过30%的高速增长将恢复。然而,由于市场过于关注短期增长,Zendesk股价大幅折价。现在,反而它的估值远远低估了。

六、Zendesk毛利率超70%,接近突破80%

我们再来看看Zendesk的利润。正如我们之前所说的,仅仅靠收入增长是不够的,为了实现规模效应,公司需要以比支出更快的速度增长收入。毛利润是减去产生销售的所有直接成本后剩下的利润。对于Zendesk来说,这些成本包括在托管应用程序的费用和相关的人员成本。

如上图,我们看到,Zendesk从2017年到2019年初的季度毛利率(毛利润占销售额的百分比)在70%左右波动。随后毛利率突破了之前的区间,在第一季度达到了近75%,这是Zendesk开始扩大规模的很明显的迹象,最近一个季度,毛利率仅略微扩大至75.1%。最终Zendesk未来将实现80%的毛利率,我们相信这是资本效率高的软件企业必须达到的。

如果没有疫情,Zendesk只需要几个季度的时间来达到。我们预期看到销售和市场营销(S&M)形成规模效益。如下图,在过去的三年里,销售费用占销售额的比例一直徘徊在49%左右。

该公司去年和今年第一季度初增加了S&M的员工人数。成本比例近年来一直可控,一旦Zendesk的收入增长速度再次超过S&M的支出,该公司的股价将飞涨。

Zendesk虽然公布会计亏损,但这对于一家相对年轻的公司来说并不罕见。在疫情来袭之前,自由现金流(FCF)是正的——这是我们在SaaS业务中寻找的一个关键指标。熟悉的读者都知道,FCF是一家公司从经营活动中产生的现金减去商业投资(或“资本支出”)。

在2020年之前,Zendesk连续13个季度出现正的自由现金流。其2019年FCF利润率(FCF占销售额的百分比)约为5%。不过,该公司今年第一季度和第二季度的自由现金流分别为负1600万美元和负6000万美元。Zendesk预计,2020年全年的自由现金流将保持中性,略为乐观。在7月30日公布第二季度财报后,Zendesk股票被抛售超过9%。投资者过于关注短期业绩。虽然我们不能抱怨此种行为,但这给了我们长期投资者一个合理的机会。

七、Zendesk估值最低,股价有合理增长需求

当一家上市公司把高资本效率和高营收增长两大优点结合起来时,公司股票价格自然也是预期继续上冲。

然而,SaaS股票并不仅仅是普通的科技股,贝瑞跟踪了59家“纯粹的”SaaS业务上市公司。我们设立了一个等权重的股票组合,叫做贝瑞SaaS组合。贝瑞SaaS组合复合增长率完全击垮其他行业,今年增长了惊人的64%,是纳斯达克指数22%涨幅的两倍多。

2019年11月贝瑞研究公开发布主营电子签名软件的DocuSign(Nasdaq: DOCU)自2以来,已经翻了两番还要多。这项推荐打破了贝瑞研究的十大公开推荐名单纪录。BlackLine(Nasdaq:BL)的软件实现了“会计结算”过程的自动化,也在短短五个月内上涨逾44%。这两家公司和大多数SaaS一样,它们估值也在飙升。

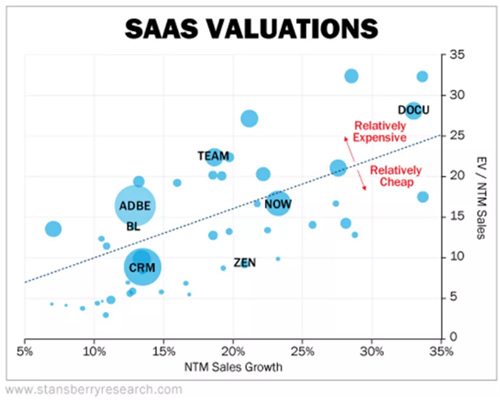

当前,Salesforce不再是最大的SaaS公司而是Adobe。2013年,Adobe(ADBE)决定转型其商业模式。Adobe曾经出售其软件的永久许可证,包括Photoshop和Illustrator。然后,首席执行官ShantanuNarayen大胆地转向SaaS模式。Adobe的股价自此举以来已上涨850%以上。过去两个季度,该公司的订阅收入已上升至总收入的90%以上。换句话说,公司向SaaS的过渡实际上已经完成。Adobe并不是小盘股,这是一个企业价值超过2200亿美元的庞然大物。它是SaaS领域最大的公司,Salesforce是世界上第二大的SaaS公司,其EV约为1800亿美元。

SaaS股票的一个常用估值指标是EV(EV基本上是一个公司的市值加上债务减去现金)除以NTM销售额。Adobe和Salesforce的EV/NTM销售倍数分别为15.8和8.6。上图显示了过去五年贝瑞研究的SaaS组合的估值中值。

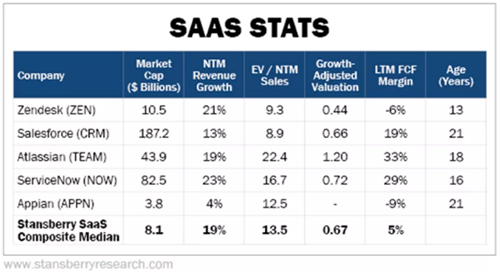

再看上图,根据前文SaaS股票估值的探讨,我们看到ADBEBL,TEAM, NOW, CRM, DOCU等企业估值的位置, Zendesk的估值远远低于回归线。这意味着,从增长率来看,Zendesk相对于SaaS同行来说非常便宜。

根据下表,Zendesk的增长调整后估值为0.44,把它看作是你为每一个百分点的增长所付出的代价,那当然是越低的更好。Atlassian经过增长调整后的估值为1.2,非常昂贵。尽管它确实有突出的自由现金流利润。

当然市场对Zendesk最近的FCF亏损感到担忧。贝瑞认为,当Zendesk已经18岁的时候(就像现在的Atlassian),我们认为Zendesk将会有很好的规模效益并产生大量的FCF。

Zendesk正在很好地应对艰难的经济环境。随着经济从疫情中复苏,更耐心的投资者会因此受益,它的份额代表了我们SaaS领域中的最佳价值。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关文章

最低估值之云服务明星公司——Zendesk深度报告 |贝瑞研究

分析师Alan Gula简介:《Stansberry’s Investment Advisory》贝瑞投资咨询专栏首席分析师;纽约大学斯特恩商学院量化金融专业MBA学

单打冠军VS全能冠军,格力还能追上美的吗? |贝瑞研究

分析师:Grace数据支持:ValensResearch本文聚焦:l格力成也渠道,败也渠道l格力单打冠军vs 美的全能冠军l未来的家电,拼智能制造与物联网

刺激法案难产快生了, “黄金周”变“结婚周”,多重因素推高黄金 |贝瑞研究

分析师: Brian Tycango, Grace编辑: Esther本文聚集:1、2 2万亿刺激法案还在难产,对金价如何影响?2、纵观一个世纪,黄金大涨的几

恒天基金“恒选20”,助力投资者6000多只公募基金优中选优

2020年,全球股票市场涨跌不定,3月份的暴跌和持续整个9月的阴跌,在像过山车一样的动荡行情中,有些投资者抗住了压力,有些则被行情左右。深究

青春在攻坚一线飞扬 ——记广西钦州市灵山县那马村扶贫专员苏通庆

一条危在旦夕的生命,因为扶贫干部的执着,获救了。2019年10月,作为扶贫队员的苏通庆在参与广西灵山县太平镇那马村扶贫工作组走访村里的孤

砥砺前行 世茂集团许世坛2020年稳步推进高质量增长

在2020年新环境之下,目标到底是多少?世茂集团董事局副主席、总裁许世坛这样思考:过去三年50%复合增长,铺就了一条规模之路,为将来发展打

金秋十月CBME孕婴童展开幕 Babycare云box惊艳亮相

10月10日-12日,第20届上海CBME孕婴童展开幕。行业领导品牌的Babycare也参与了此次展会,并且带来的云box的亮相惊艳了参会的人们,成为了展会