对话余恩源:新石器再获数亿元融资,加速无人车量产

2021年开年,无人配送赛道开启火热状态,车企及Tier1陆续加入、愈多初创公司 “拔地而起”、量产落地呼声不断、投融资动作频繁,无人配送作为自动驾驶技术有望率先落地的应用场景,拥有万亿级市场前景,正成为Robo-Taxi之后,资本追逐的又一风口。向前追溯至7月,白犀牛获得近千万美元Pre-A轮融资,由线性资本领投;同月,一清创新完成Pre-A轮战略融资,由芯原股份领投;5月,易咖智车完成数千万元Pre-A轮融资,由天奇创投独家投资;4月,行深智能获得1亿元人民币A轮融资,由远方基金等领投;2月,毫末智行进行3亿元人民币Pre-A轮融资,由首钢、美团、高瓴资本领投。另一方面,自建运营体系的场景互联网公司,例如美团、京东等也加大无人配送研发力度。4月,美团通过配股和发债募集资金近100亿美元,资金将大力投入无人车、无人机配送等研发项目;京东物流在招股说明书中也提及到,将部分募集资金投入无人配送、自动引导车等科技技术赋能其服务自动化的项目。资本市场的助力,将推动无人配送产业快速落地。

新石器为何吸引资本方持续青睐?无人配送产业处于什么阶段?新石器无人车在行业内处于什么水平?无人配送行业面临哪些挑战?我们带着这些问题和新石器创始人兼CEO余恩源展开了一场深入对话。

一、连续四年实现“外部输血”,领跑无人配送产业融资

“实现造血能力,是我们这两年主要目标之一,”新石器创始人兼CEO余恩源表示,“但资金只是公司发展历程一方面,技术快速迭代、优化商业模式也将是今年主要进展方向。”由此看来,新石器实现造血能力体现在两方面,一是快速形成商业闭环,可以实现“自我造血”,另一方面是获得外部融资,实现“外部输血”。

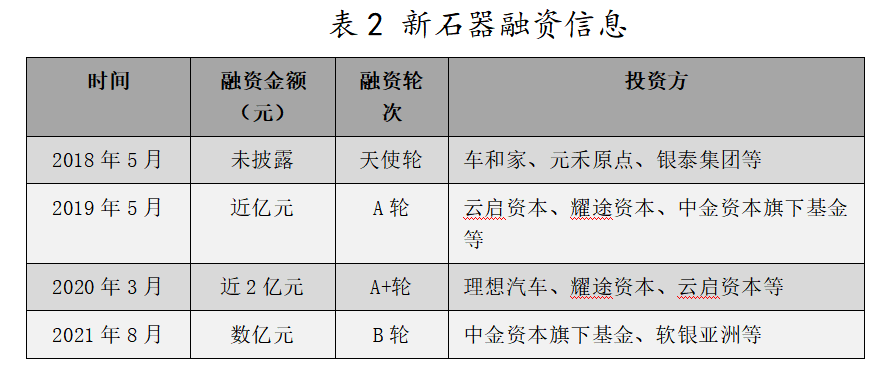

今年是新石器第四次获得融资,早在2018年5月,新石器率先获得由车和家、元禾原点等领投的天使轮融资。随后在2019年、2020年,分别获得了近亿元人民币A轮融资和近2亿元人民币的A+轮融资。截止到本次融资,新石器已完成4次融资,并保持一年一次的“外部输血”频率进入到B轮融资阶段。相较于其他初创公司大多处于Pre-A轮阶段,从融资规模、频率、速度上新石器均处于领先地位。

新石器成立于2018年,主要研发L4级无人车,并在2020年完成了首次落地运营,目前主要布局在移动零售应用场景。从第一代无人车开始,已经量产迭代到第三代产品X3系列,场景从封闭园区发展到开放道路,逐渐开启移动新零售商业化运营。

图1新石器无人车产品迭代历程

新石器持续获得资本方青睐,既得益于L4级车规级生产制造能力,也得益于商业闭环能力。谈及到生产制造方面,余恩源透露:“在最初不断的技术升级和打磨过程中,我们具备了一套完整的车规级供应链体系,包括底盘、电池包、电驱系统、刹车盘等固件。”这也正是新石器可以获得资本方关注的重要原因之一。完整供应链体系为无人车量产保驾护航,车规级的标准可以提高无人车运营安全,也是当时市场上少有的车规级底盘生产制造公司。在2019年,新石器建立了全球第一个L4无人车超级工厂,同时也获得了来自京东、美团、阿里等场景方订单,以及政府、高校采购订单。

在打造了车规级产品、具备规模量产能力后,只有打通商业模式形成闭环,商业的逻辑才能持续。新石器在具备产品力、规模化量产能力后,一直致力于创新可复制的商业模式,开创了“货找人”的移动新零售模式。

“外部输血”已具备,下一步就是逐渐探索如何快速形成完整的商业闭环,实现“自我造血”。

二、聚焦移动新零售赛道,重构“人货场”关系

手握丰巢快递柜专利、领队开发手持智能终端等设备,余恩源在物流行业的战绩可谓是“硕果累累”。在物流行业深耕十多年,余恩源一直保持着对物流行业前瞻性的商业敏锐度,“在物流行业里待久了,能很清晰地看到行业现存痛点,丰巢快递柜如果能够移动起来,效率会提升很高,成本亦会降低很多。”这也是余恩源选择进入无人车赛道的初衷。

“后来想到了外卖,即时配送C2C模式对时效性要求较高,无人车并不占优势,最后我们聚焦密集区域的大批量移动贩售模式,无人车可以发挥更大价值。”余恩源透露。创新商业模式是重点,重构“人货场”关系,为商家开拓获客新渠道,另一方面,为消费者带来即时性和高品质的服务体验。余恩源表示,“区别于京东、阿里、美团有闭环场景的互联网公司,新石器在探索中逐渐摸清自己的定位,致力于做独立第三方运营,聚焦移动新零售赛道”。

传统线下零售和外卖平台均为“人找货”的模式,移动新零售模式实现了“货找人”,在需求最大化的时间段将商品呈现在用户面前,可以大幅提升成交量。对于商家而言,营业范围从门店周边1~2公里扩展至5公里范围,为商家创新销售渠道,扩大销售范围,同时增加了低成本的获客流量,去除了商店房租、装修、人工等费用,也没有外卖服务中的打包和配送费,可降低售价吸引更多顾客,例如谷田稻香的一份黑椒牛肉套餐,在店里售价为39元,外卖到手价为50元,无人售卖车售价仅为25元。另一方面,满足消费者对即时性、低价格且高质量品牌餐饮的需求。

余恩源介绍:“我们已和多家品牌商家合作,打造定制化零售车,例如肯德基和必胜客。以肯德基为例,在上海张江高科技园区,部署3辆车提供早中晚餐,无人车实时分析园区内人流量,自动行驶到人流密集地方提供移动零售服务。”

目前,新石器无人车业务已经覆盖全球9个国家,30多个城市,100多个场景,主要聚焦在无人移动零售场景。一是该场景存在增量市场,弥补了白领园区、商业园区、景区、校园等用户需求;二是无人车未来逐渐从封闭园区走向公开道路,可以打通无人化的取货、补货流程及一日多配,提高商家服务的效率,为“货找人”模式下的移动新零售创造更多价值。

现阶段,“一次配送,多次交易的模式”带来较大GMV。单车容量可装载200份常规套餐,30分钟内售出率可达95%,单车日销售额可达2300元,新石器将抽取10%~20%的佣金作为服务费,按此计算,每年新石器将获得可观的营收。

图2 新石器无人车为消费者提供午餐服务

三、从园区走向公开道路,无人配送产业将迎来量产

谈及如何看待新石器和Nuro的对比,余总打趣的说,“我们就像华山剑宗和气宗的关系,练功路径和侧重有所不同。一个是内功高手,苦练气功,十年以后出关震惊天下;另一个是学会一套剑法,先出去闯天下,不断磨练自己”。除此之外,落地路径不同与差异化国情也有密切关系。美国末端配送特点是高成本、低订单密度、配送服务半径较大,对于产品技术能力有更高的要求。国内是在小范围内服务好客户,不用等技术达到最好,再去跑商业模式,技术和商业模式均是在不断迭代和创新。

整体来看,我国无人配送已进入到小规模生产、商业化应用阶段。应用场景从封闭园区走向公开道路,头部企业均计划在三年内实现批量量产。今年5月,美团、京东、新石器在北京亦庄拿到公开道路行驶“牌照”。上公开道路可以打通供应商端到用户端的无人配送、移动零售全流程,从而提高商家服务效率。“园区内虽然能产生规模效应,但是形成不了真正商业闭环。如果仅仅在园区里跑,全国范围内可能有几万台,最多不超过十万台。但是如果开放公开道路,就是一个量级提升,可能到几百万台。”余恩源坦言道。

“随着产品功能化和商业模式闭环问题逐渐解决,未来三年新石器计划投入上万台无人车。”余恩源表示,“目前,首先要力争做第一个达到千台规模的企业。”

四、标准化问题亟需解决,车路协同助力规模化落地

在临别时,问及无人配送产业亟需解决的问题以及政府给予产业哪些支持。

余恩源表示,“无人配送车之前所有的标准都是缺乏的,从车辆生产、质量认证和维修服务,到上路的审批检测、监管制度、事故处理等方方面面,都几乎是空白”。无人车产业亟需标准化,将影响无人配送规模化运营的落地时间和整体效率。加速无人配送车配套标准建设,包括产品标准、测试标准、运营标准、服务标准等。产品标准化后能更好规范管理无人配送车,建立更加完善的安全运营体系;此外,产业链成熟后,各环节拥有标准化、系统化生产过程也将降低生产成本。

另一个难点是解决车路协同赋能问题,余恩源直言:“上量的无人配送车都需要车路协同。需要连接到城市大脑,打通城市管理平台和企业调度平台。”政府管理平台可以及时获知无人配送车辆数据,包括车辆信息、运行路线、装载货物情况、行驶状态、电池电量等各项数据,以便于政府对无人配送车进行统一、实时监控。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。