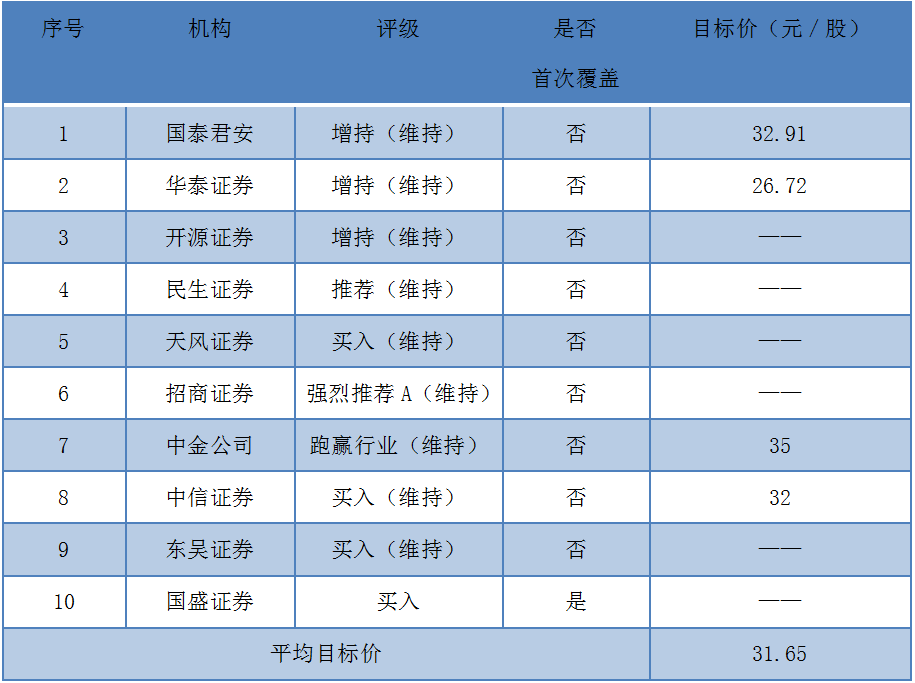

威胜信息半年报获10家机构点评 经营稳健增长力凸显

各机构研报一览

高研发投入带动盈利能力持续改善

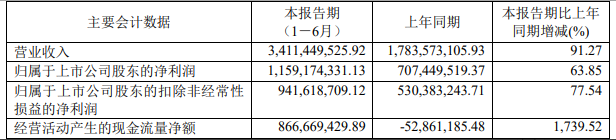

威胜信息持续的高研发投入是机构关注的焦点,认为这正是其盈利能力持续改善的主要推动力之一。2021 年上半年,公司研发投入7352.81万元,占营收比重为 8.64%,同比增长40.88%。截至2021年6月末,公司研发人员352人,占公司总人数的49.44%。民生证券表示,持续的研发投入助力公司产品的附加值不断提升。开源证券认为,高研发投入为公司带来业界较强领先优势。国泰君安则认为,高研发投入奠定拓展基础,确保了公司国内外市场均高增长。

中金公司研报指出,受益于产品升级与收入结构优化,公司综合毛利率和净利润率有望持续改善。上半年,公司通信模块毛利率同比提升8.17%达33.1%,主要得益于自主设计 HPLC芯片迭代,本地互联通信取得突破;通信网关、智慧公用事业管理系统受产品智能化驱动毛利率有所改善,分别达到40.7%和 24.1%,同比提升0.48%和 2.94%。

招商证券研报指出,公司加大研发投入用于物联网智慧云平台、智能通信网关及用电信息感知设备、物联网通信技术领域、智慧水务、燃气核心技术、电监测终端设备等多个核心技术发展,突破多项技术瓶颈,其中包括实现配电网故障定位误差小于100m、低压集抄各类场景下的本地通信单元100%互联互通、自主研发的末端感知终端和自主设计HPLC通信芯片升级等。其应用第五代HPLC芯片进一步优化成本,本地通信模块毛利率亦持续提升,带动整体毛利率环比改善,保障高盈利水平。

卓越管理助力经营质量稳步提升

整体来看,威胜信息卓有成效的经营管理获得了机构的一致认可。国盛证券在首份研报中这样点评:公司发展稳健扎实,过去五年营收规模从 6.8 亿成长到 14.5 亿,年复合增速超 20%。归母净利润从 0.81 亿元成长到 2.75 亿元,年复合增速接近 40%。疫情下利润率水平持续提升,突显其管理上的卓有成效。预计公司营收规模持续扩大,销售费用和管理费用占比将呈现稳步下降的趋势,通过技术创新铸造护城河,未来将持续成长创造价值。

持有同样观点的还有中信证券、东吴证券、天风证券、招商证券、民生证券、开源证券、国泰君安7家机构。中信证券指出,上半年威胜信息运营效率持续优化,应收账款周转天数减少23天,经营现金流同比大幅改善,经营质量进一步增强。天风证券则指出,除了运营效率持续优化外,公司三项费用率稳定。上半年公司销售费用率、管理费用率、财务费用率分别为 4.51%、1.94%、-1.62%,整体三项费用率为 4.82%,同比增长 0.13 %。

民生证券和东吴证券研报均认为,威胜信息经营质量的稳步提升,带动公司毛利率净利率良性恢复。民生证券研报指出,公司作为龙头企业的规模化优势,生产的智能化升级以及业务流程的持续优化有效助力降本增效。毛利率恢复改善叠加运营效率提升,助推公司2021年二季度毛利率与净利率双双创近4个月新高。东吴证券则认为,公司2021年二季度公司经营现金流量净额较一季度环比增加125.28%,近三个季度销售商品、提供劳务收到的现金占营业收入的比例均保持在50%以上,回款质量好,经营现金流稳定。

前瞻布局尽享碳中和政策红利

上半年,威胜信息加速数字电网和数智城市的布局。机构普遍认为,随着碳中和政策红利的逐步释放,这两大产业的增长空间巨大,由此将带动威胜信息迎来新一轮业绩腾飞。华泰证券表示,在碳中和的机遇下,公司积极把握行业发展机遇,围绕能源流和信息流构建能源互联网和数智化城市物联网,为客户打造基于实现碳中和的综合解决方案,有望迎来新一轮的发展契机。

国盛证券研报高度看好威胜信息在电力物联网领域的显著优势,认为其战略布局合理清晰,随着碳中和时代来临,以及物联网的全面爆发,在电力、能源、数智城市等众多领域将迎来全新机遇,公司有望在此轮产业升级周期中把握机会,延续成长。国泰君安研报指出,公司与腾讯发力产业互联网进入落地阶段。2021年5月,公司引入腾讯投资入股,基于腾讯云物联网平台和腾讯连连,整合电力、水务、消防、保险等行业资源,占位城市、企业与家庭的能源+安防数据入口,进行全国数智化城市的应用推广。在碳中和大历史下,看好公司进一步拓宽合作空间,在硬积累和软协调下,整体业务落地有望加速。

中金公司表示,威胜信息电力物联网领域优势稳固,数智城市领域不断加码。上半年,公司与腾讯的全面战略合作,加速数智化城市解决方案供应商转型,未来将共同推出更多基干数智化城市的联合解决方案以及行业数字"碳中和"综合解决方案,面向包括电力、水务、园区和综合能源领域新基建万亿产业互联网市场。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。