如何逃脱家居内卷?维意定制BIM科技模式成出路

所谓内卷,就是某个领域中发生过度竞争,人们只能被迫消耗无意义的劳动并进入内耗状态。

一般表现为没有增量后对存量市场的过度竞争,所以很多人都觉得生意越来越难做,利润越来越薄。随着房地产逐渐进入存量房时代,分食家装蛋糕的人越来越多,家居行业也不可避免面临着内卷,激烈竞争下,家居行业的出路在哪里?

家居业:不在内卷中成长,就在内卷中消亡

家居内卷不是偶然间的事,而是一个行业发展到一定阶段会经历的过程。我国家居行业起步于90年代,原来的国有分房变成商品房之后,家居行业的发展进入黄金时期,由于最初入局者少,利润空间大,开一家建材店就能稳赚不赔。但是随着入局者增加,房地产逐渐进入存量房时代,竞争趋于激烈,传统的“坐商”模式已不再适用当下的发展。

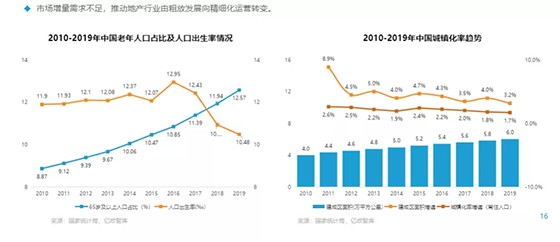

▲市场增量需求不足,推动地产行业由粗放发展向精细化运营转变

而且,在网络时代,信息更透明,在普通消费者看来,同等定位品牌的产品并无太大区别,这时候服务显然更重要。产品同质化严重,客源有限,品牌要在有限的客源中吸引更多的客户,企业就得更努力,行业不自觉就进入了内卷状态。

早在几年前家居行业就出现内卷。当时由某一个品牌率先策动799套餐,引爆行业价格战,其它品牌纷纷主动或被动参战。那次的价格战压低了全行业的平均市场销售价格,定制家具行业基本完成了第一轮的洗牌。

在价格战之下,企业的盈利能力将会越加困难,而消费者也越来越难购买到高品质的产品,对定制行业及上游板材带来的影响则是动荡不安。

另一方面则是来自外界的跨界竞争,也在加速内卷化。2019年下半年,宜家和无印良品相继宣布转型,推出家装服务,根据当下消费者的习惯做出改变,将全屋销售份额紧紧抓住。

▲阿里重金押宝家居,推出躺平设计作为战略软件

不仅家居巨头参战,就连互联网巨头也入局,将内卷推向高潮。阿里重金押宝家居行业,家居新零售+战略投资的打法渐成气候,已经成为家居行业无法忽视的存在。京东布局家居十年,目前实现了从家居产品到流通再到安装施工和售后服务的全链条布局。后起之秀的拼多多也带着百亿补贴入局……这一次,巨头们也是认真的,可以预想到未来的竞争将会多么激烈。

如何解题:深挖存量,产生增量效应

根据贝壳《2020年中国家装消费趋势洞察报告》数据显示,2019年的存量房装修占比已经达到了33.6%,并将保持增长态势,房地产逐渐进入存量房时代,用户需求更加复杂,获客和施工难度更大。

内卷就是没有增量后对存量的过度争夺和竞争,解决方法无外乎寻找和产生增量。具体表现形式为科技革命发展生产力,深挖存量,提高单位收益效应。很明显头部定制家居品牌也在朝着这些方向去探索。

去年下半年由头部定制家居品牌欧派、尚品、维意定制等发起的无醛大战,引爆行业一轮竞争小高潮,消费者以更低的价格就能享受到高端环保板材的品质生活,环保+低价格战略引领定制家居行业进入存量竞争。企图以平价噱头吸引,再辅以其他渠道收回成本止损,但这一旦消费者习惯以后,无异于饮鸩止渴,长久下去只会两败俱伤。

什么才是家居终极零售模式?

企业只有不断提高自身能力,满足客户需求,才能应对内卷化,否则终将在内卷中被淘汰。未来家居零售已经到了关键阶段,企业如何做出应对?

过去以商户为经营中心,努力向以用户为中心的模式变革。定制、家装、卖场的变革,隐隐指向一个新的变革方向:那就是整装的零售变革。这种终极零售业态,最终也决定了泛家居产业零售的终极格局。举个例子,一向以好设计、科技变革为竞争力的维意定制正走在终极零售业态的路上。

家庭整装消费的痛点始终存在,链路长、品质难控、环节太多、服务不到位,这是行业的共性问题,大多数企业知道这个死结存在,但只能围绕这个死结做修补工作,不能达到质的跃迁,而维意定制现在要做的就是把这个死结拆除。

维意定制以BIM科技整装为主导,在利用自身科技实力尝试颠覆整个行业逻辑,不仅“革自己的命”,还要带动行业改变。BIM系统最早使用在楼宇建设上,本意是建筑信息模型。BIM科技带来的一体化、透明化、数字化,通过模型的方式记录了所有的家装的信息,以及信息创建的过程,相当于是把原有建筑的系统信息,转换为家庭装修的信息系统。

使用这套系统,前端的设计、数据,能为分散式的多工地的个性化施工所用。BIM系统将装修细节信息化,1:1建模,最大程度排除了可能存在的设计问题,避免返工和延误。这种做法不仅让装修公司的工作简单化、效率化,同时还能为消费者带来更好的消费体验。

怎么在存量市场中生存?头部品牌维意定制就为同行做了一个示范,尽管其选择走得是最难的一条路,而非依赖其他装企作为供应商,把自己作为渠道入口。但只有类似华为、比亚迪一样,产业链全掌握、全自研,才能站得更稳更远,不被“卡脖子”。

家居内卷已经无法避免,激烈竞争下需要练好内功,提升自我,方能在市场竞争中占据一席之地。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。