开学季孩子的学平险别乱买!蜗牛保险五招教选对保障

9月1日,学校开学了。虽说“神兽”返校,家长可以“松一口气”,但安全问题更要引起重视了。不少家长将收到孩子带回来的“致学生家长的一封信”,这实则是一份“学平险”的“投保确认单”,不同学校的险种组合、条款、承保机构等不尽相同,价格大多在100元左右,家长可自愿购买。

这时候问题就来了,这究竟是一份怎样的保险?学校推荐的该不该买?已经给孩子买了其他保险,还要不要买“学平险”?如何给孩子配置保险?

“学平险”是什么?

“学平险”,是学生群体投保范围最广、最普遍的一种保险,全称是“学生平安保险”,是一类针对在校学生群体可能发生的风险而设计的商业保险产品,旨在降低学生因意外安全事故的发生对家庭经济造成的影响。

据了解,在2015年以前,“学平险”由学校统一代收保费进行购买,但2015年教育部、国家发改委等部门发文严禁学校代收商业保险保费后,该险种就改为自愿购买了。

判断是否需要购买,要先搞清楚,“学平险”到底保什么?蜗牛保险CEO尚萌萌表示,“学平险”往往是由多种险种组合而成,基本覆盖以下三方面保障:

一是意外身故或者伤残:孩子因遭受意外伤害导致身体残疾或身故时,保险公司赔付保险金,相当于意外险;

二是意外医疗:孩子因意外伤害导致的门急诊费用。譬如在体育课上受伤,或是上学路上发生交通事故,治疗而产生的医疗费用的报销;

三是住院医疗补贴报销:因意外或疾病进行住院治疗的时候,会根据一定比例进行报销。

要不要买学平险?

幼儿园(学龄前)和学龄儿童大多活泼好动,风险意识弱,自我保护能力不足,在群体环境中嬉戏打闹易受伤,在上放学路上遭遇交通事故等意外的可能性高,而“学平险”恰恰是针对这个群体的风险特征定制的一揽子基础保障组合,因此,尚萌萌指出,“学平险”是值得购买的。它还有很多的优点及实用性:

1.保费低:一般100元—200元,甚至几十元就能多一份保障;

2.保障范围广:基本上可以覆盖孩子的基础保障责任,意外身故/残疾、意外伤害医疗、疾病住院等,有些产品还在这基础上额外增加一些保障内容,如重大疾病等;

3.投保门槛低:在校学生即可投保,有的甚至不需要健康告知,这对于无法达到投保商业保险门槛的孩子家庭来说,更是不错的选择。

三款产品测评,教你挑选“学平险”

作为一款短期(一年期)的“消费型”“保障型”基本款产品,“学平险”几乎在各大寿险、产险公司的产品清单中,家长可以自行挑选投保,不少学校也会接受保险公司的团险服务,给本校的孩子定制一款专属“学平险”。

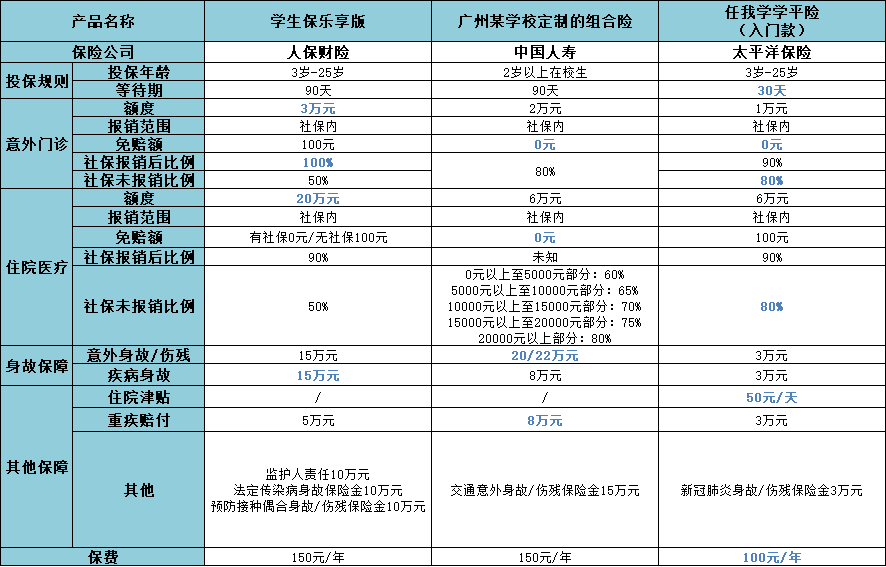

总的来说,这个市场不仅供给充分,需求也非常旺盛,但家长的痛点则是“不会挑”。对此,记者挑选了三款产品来举例,其中一款是中国人寿为广州某学校孩子定制的“学平险”,另外两款则是通过互联网向广大家长开放的“学平险”——人保财险的“学生保”乐享版和太平洋保险的“任我学”入门款。

(对比表格来源:南方+)

第一, 比价格,若同等保额,价格越低越好;或者说花相同的保费,保额、保障范围越多越划算;

第二, 看等待期,所谓等待期,是指投保后的一段时间,即使发生保险事故也不理赔的约定。因此,等待期越短越对投保人有利,目前市面上的“学平险”的等待期都在30天至90天范围;“任我学”的等待期30天,其他两款是90天。值得一提的是,如果是同款产品续期,则不需要再经历等待期。

第三, 比保险额度,额度就是理赔的上限,越高越有利。一般都有这三种额度:意外门诊的额度、住院治疗的额度和意外身故/伤残的额度;如图可见,“学生保”的住院医疗的额度达20万元,在同样150元保费的前提下,就比学校定制的那款组合险的6万元额度要高。尚萌萌特别提醒家长注意,有的学平险为了降低成本,没有提供疾病住院额度,只有门诊额度,这类产品就不建议考虑,实用性大打折扣。

第四, 看免赔额和报销比例,免赔额是指理赔的门槛,越低越好,最好为0元;报销比例则越高越实用,目前意外门诊最高的也就能做到社保报销后的100%,住院医疗能做到社保报销后的90%,比如“学生保”。

第五, 看其他保障责任,这是除了基础保障之外,个性化增添的一些保障,比如有的是拓展新冠肺炎感染或者接种疫苗的风险责任,还比如叠加交通意外导致的身故/伤残责任,还有比较实用的比如“监护人责任险”,也叫“熊孩子险”,孩子闯祸造成的经济损失的赔偿,还有增加了重大疾病的赔付等,孰优孰劣并没有标准答案,视家长需求。

除此之外,还有保单生效越快越好,比如投保次日零点就生效的要优于投保第四天零点生效的;报销范围越宽越好,当然,现在“学平险”的报销基本都限定在社保范围内。

尚萌萌还提醒,健康告知越宽松越好,但因为“学平险”包含疾病医疗,所以大部分会要求做健康告知,比如询问基础疾病情况和过去2年内住院情况,家长如实回答即可。但如果孩子有既往病史,就一定要看清楚条款中的免责范围,以防出现理赔纠纷。因为绝大多数产品条款中会注明“既往病史不赔”,先天性疾病更是免责条款。

“学平险”不是万能的,可以这样补

作为像社保一样追求覆盖“广度”的基础保障,“学平险”不是万能的。学平险的价格低,所以保障内容相对单一,保障额度相对不足。比如,医疗费用的报销额度只有几万,面对比较重大风险的时候显得杯水车薪;另外几乎所有的学平险产品都只覆盖社保范围内的项目,如果选择了社保以外的治疗,就无法报销相关治疗费用。

尚萌萌提醒家长,“学平险”可以替代常规的意外险和小额医疗保险,不仅补充了社保,还能和百万医疗险1万元免赔额的设置形成一个恰到好处的填补。但是其不能替代百万医疗险、重疾险和教育金等其他商业保险。若经济条件不允许,则建议家长为孩子配置“社保”+“学平险”,提升抗风险能力;若家庭经济条件允许,则建议增加其他商业保险,按照百万医疗、重疾险、教育金的优先顺序投保,给孩子的保障会更加全面。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。