京东健康:港股互联网医疗的风向标

互联网医疗行业,到底还能玩出什么新花样?市场也在观望。

在极度的渴望与纠结中,互联网医疗呈现了冷热交加的态势。热的是:市场认可互联网医疗行业的价值,也看到了未来希望和万亿蓝海。冷的是,二级市场的叫好不叫座,陷入纠结混沌与跌跌不休。

这种感官体验与新能源汽车有异曲同工之妙。过去几年,新能源汽车经历了被围观、被质疑、半信半疑,再到确信的历程。而目前的互联网医疗,就处在半信半疑的状态中。

错杂的网络、领先的技术、专业的产品、卓越的运营是互联网医疗发展的综合能力基建,那么头部企业更长远的价值又究竟在哪儿呢?

作为同时具备实体企业基因和属性、拥有数字技术和能力的新型实体企业,京东健康一方面在泥泞中爬行,每天前进一公里优化业务;一方面挖掘,一方面挖掘自身的社会价值。

这种背景下,每次京东健康的财报,都是整个行业的风向标,良医财经带来独家解读,一定要读懂这两个关键信号。

良医财经「产业观察」第32篇。

主笔/ 阿布

内容架构师/ 丹丹

出品/ 良医财经

01

京东健康财报释放的两个关键信号

社会价值+阶梯突破

京东健康无疑是港股互联网医疗的风向标。

自京东健康上市后,二级市场的反馈良好,发布中期业绩报告后,京东健康次日高开11%,市值突破2500亿港元。

互联网医疗行业,无论是从赛道的天花板、未来的发展规模都极为可观。有了京东健康的佐证后,今年以来,宣布或传出即将上市的项目不再少数。

近期京东健康发布2021中期业绩,一方面数据的确亮眼,提振了整个市场的信心。

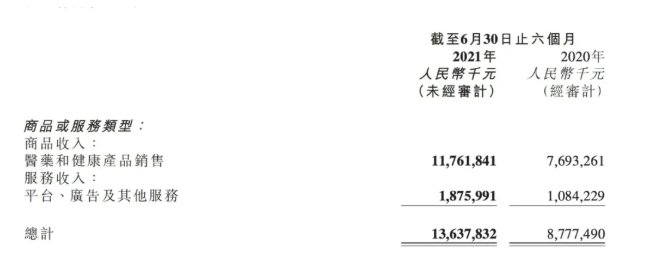

财报显示,2021年H1,京东健康收入约人民币136.38亿元,同比增长55.4%;毛利33.07亿元,同比增长49.1%;期间亏损4.54亿元,同比减少91.5%;期间非国际财务报告准则盈利6.67亿元,同比增长79.9%。

高速增长之下,京东健康的业务已经呈现了更为健康的平衡状态。具体到业务上,京东健康销售医药和健康产品的收入规模进一步扩大。收入由2020年H1的77亿增至今年H1的118亿,同比增长了52.9%。

图片来源:京东健康财报

良医翻看了这份29页的中期业绩,虽然字数不多,但向行业透露出两个重要的信号导向。

回归医疗本质,向社会价值不断延伸

从助力疫情常态化防控开始,京东健康在坚持长期价值,帮助产业上中下游实体企业数字化转型,加大基层健康布局的决心,可见一斑。

河南特大暴雨灾害,京东健康第一时间展开防汛援助行动:上线24小时免费咨询专区、筹集物资、组建医疗队现场诊疗、灾后扶持工作等等。

今年,京东健康还成立了“京东大药房罕见病关爱中心”,帮助罕见病的防治和救助体系快速建立,切实解决罕见病群体就医痛点。

京东健康还助力实体企业线上线下融合发展,连接用户与线下消费医疗健康机构,帮助广大消费者更加便捷地获取体检、医学美容、口腔齿科、核酸检测、疫苗等健康管理服务。

如果以企业自身的增长而言,京东健康增速显著,如果以实现全生命周期健康管理以及履行职责为目标,京东健康正小步快跑,这对于艰深的互联网医疗发展,是很难得表现。

综合来看,京东健康是业内较为理想的标的互联网医疗健康企业模型,既有扎实的营收基本面,短期的盈利能力,既有服务业务的破局,也有产品和价值的落地。

健康产业作为国民基石产业,从商业价值回归社会价值,是整个产业都要重新审视初心,站到更高的维度来定义自己,定位未来的发展轨迹。

围绕核心业务,实现阶梯突破

家家有本难念的经,互联网医疗的突破不是一蹴而就的。

互联网医疗卖药,这个问题是行业出发至今一直的快乐和烦恼。快乐在于,市面上能够实现规模盈利的互联网平台,都是靠医药收入支撑盈利。烦恼在于,互联网医疗的服务和问诊属性较弱。

过去,良医财经也多次探讨这一问题。当前互联网医疗平台的发展,想要长治久安,就必须找到能盈利的方式,在实现全生命周期的健康管理大业实现前,卖药不仅仅是一门生意,更要围绕这个刚需基点,去构建自己更有效能的生态。

从这个关键点看京东健康的增长。今年上半年,全国范围内的药品仓库和非药仓库数量分别增至17个和超过350个,京东健康零售药房业务已有超过4000万种商品(SKU)。

“京东药急送”已覆盖全国超过300个城市,为用户提供覆盖全时段的送药服务,同时还有持续延伸消费医疗服务范围,在癌症早筛、疫苗预约等服务上持续创新。

这得益于线上下一体化的供应链能力,京东健康通过持续加大数智化供应链基础设施投入,得以更大范围扩充药品种类,同时通过持续加大线下服务业态投入,进一步提升新特药的可及性。

京东健康的医药收入稳固提高之余,年度活跃用户也在攀升。财报显示,2021年上半年,京东健康年度活跃用户达1.09亿,比去年同期净增超1880万。

不要幻想着一蹴而就,提前制定好科学系统的目标,稳扎稳打阶梯突破,这是京东健康最近几份财报传递出来的业务逻辑。

无论是社会价值,还是阶梯突破,一个战略层,一个战术层,都是整个行业需要看见和践行的。

02

整个行业需要一款杀手级C端产品

京东家医的战略地位越来越重要

2020年8月18日,京东健康发布全新服务产品“京东家医”,成立最初,京东家医针对不同人群的多元化需求,推出了“小家护航版”和“全家安心版”定制套餐。

至今已近一年时间。在这份财报中,披露了关于京东家医一年的成绩单。

2021年上半年,京东家医用户活跃占比87%,产品上线至今,用户数月平均环比增速为220%。

京东健康互联网医院开设的专科中心已增至24个,自有和外部合作医生及医疗专家超过13万名,上半年日均在线咨询量持续攀升,已超过16万。

今年上半年,京东健康免费提供了大量在线咨询服务、以及优质商品持续平价销售以让利用户,比较有代表性的数据变动是中期财报中显示毛利率同比下滑超 1%。

从用户角度看,选择家庭医生产品的患者,对价格敏感度没有对服务敏感度高。服务热情、随叫随到,另外就是服务全面,最好能在一个平台实现多场景多功能的服务,这才是用户选择的关键。

报告期内,京东家医推出针对不同人群和符合其使用习惯的产品服务包,还开放服务能力至智能硬件、健康险、基层家庭医生签约体系等更多应用场景。

京东家医在京东健康内部的战略地位越来越重要,也成为整个行业在C端用户破局的一盏信号灯。

定位:从入门产品到一级入口

最初,产品的形式较为简单,通过购买包年服务实现线上家庭医生的全天候问诊服务。

市场上,家庭医生产品有个共同的BUG,就是没有数据,健康管理不够精准,很难深挖用户痛点和需求。

试问:如果每一次的沟通都像是第一次的问好,那如何能说是定制化的“家庭医生”?这也导致医患沟通变成尬聊和礼貌性问候的可能性比较大。

京东家医也意识到这一点,在产品端开始不断迭代,比如,在成立的第二个月就与湖北省卫生健康委签订战略合作协议,为社区医生提供技术和医疗资源支持,双方为签约居民提供健康咨询、在线复诊、药品配送、慢病管理、健康信息收集等医疗健康服务。

此外,京东家医也从一款平台产品升级为一级入口,凸显了京东健康对京东家医战略上的重视。

场景:更针对、更专业、更垂直

今年1月,京东家医在原有产品的基础上,推出了专门针对老年人群体的全新版本——“京东家医”孝心版。

这一点很值得关注,如果想把家庭医生做到位,专业是必备选项,家庭医生想要做全,首先要做精。家庭医生最主要的受众群是谁?最优先的选项肯定不是中青年,一定是有慢性病管理需求的人和家庭。老人首当其冲,是最关键的对标群体。

比如,糖尿病、心脏病、高血压的用药指导和督促这是家庭医生当前价值最大的体现。除了专门针对老年人群体的「京东家医孝心版」,京东家医还上线了针对睡眠问题人群的睡眠服务包、 和帮助儿童更加科学健康成长的「儿童长高」服务包等。

财报中也透露,未来京东家医还对推出针对慢性病、产后康复、精神健康类等不同类别的产品。让场景+1,这是京东家医叠加的价值。

价值:从商业闭环到行业标准

如果闭门造车,产品就会趋同。除了京东健康,平安健康等平台也推出了类似的产品,大平台要建立壁垒,尤其是服务产品,就需要在做生态打法。

去年11月,京东全球科技探索者大会上,京东健康联合京东智联云打造的智能音箱产品——“家医守护星”重磅亮相,与“京东家医”实现深度打通。

今年4月,京东家医与广州市海珠区人民政府签订战略合作协议,打造“互联网+家庭医生”服务的“健康海珠”模式。

5月,以“京东家医”为核心,联合多家保险公司推出“家医保”管理型健康险服务,成为业内首个针对中国家庭健康管理的保险服务模式。

2021年6月,京东家医已经设置小家护航版、全家安心版、睡眠改善版、个人呵护版等多种不同版本,可全面满足不同家庭的健康需求。618期间,京东家医睡眠改善版用户数环比上月同期增长32倍,京东家医就医陪诊版用户数环比上月同期增长20倍。

以上的每一步,都是生态世界的扩容。

目前,京东家医开放服务能力到智能硬件、健康险、基层家庭医生签约体系等场景中。报告期内,京东家医推动与医用智能监测设备(如智能血糖仪等监测设备)的结合,在获得用户本人授权及操作后,可以更有效的为用户提供高质量的远程慢病管理服务。

多一点场景、多一点服务、多一点生态伙伴,京东家医的价值才能逐步累计“+1”。京东家医在这一年内完成了从商业闭环到行业标准建立的跃迁。

其实,各家都有自己的C端布局,良医财经在《平台里的僵尸医生》一文中,早有阐述,大家都能看到未来的方向,但是落实到具体业务,也都面临各种难题,这种情况下,只能咬着牙坚定信念,一点点突破。

03

资本市场的鸡血、套牢与观望

在泥泞中爬行进化

再聊聊资本市场。

8月20日,港股互联网医疗板块重挫,平安好医生收跌14.39%,京东健康收跌14.37%,阿里健康收跌13.3%。

另一方面,政策仍在持续支持。人民时评刊文《有效保障互联网处方用药安全》指出,通过互联网医院复诊购药日益普及,要在互联网上严守处方药到患者的“最后一公里”,确保用药安全。

行情下跌,但政策力挺,互联网医疗行业似乎充满不确定性,当前,资本市场可以分成三大派系。

鸡血派:一级市场的疯狂

几天前,凯西·伍德(Cathie Wood)的方舟投资(ARK Invest)提到中国的医疗保健行业的数字化进程的加速可能很快会达到一个拐点。

方舟投资估计,在线医疗咨询可能会大幅增加,占所有医疗咨询的比重到2025年有望从2019年的6%激增到50%,这意味着市场规模将从15亿美元增长30倍以上,有望达到500亿美元。

一级市场的投资人,正在疯狂收割待上市的互联网医疗项目。

今年上半年,我国医疗投资以及融资金额创下了近三年的最高。除了原创药、医疗器械两个传统领域,医疗和科技交叉的互联网医疗、医疗数据、医疗服务等领域的投融资同样火热。

根据《2011-2021年H1中国医疗健康产业投融资趋势》的数据报告,2021年上半年,中国医疗健康产业投融资总额达到创下历史新高的927亿人民币,同比增长70%,融资交易数量也出现了近乎翻倍的增长,改变了近两年融资额增加,交易数量却放缓甚至下降的趋势。

今年1-6月,包括妙手医生、微医、药师帮、叮当快药、上药云健康、领健、有来医生等在内的21家互联网医疗项目获得融资。其中,妙手医生以30亿人民币领先,微医以4亿美元紧随其后,圆心思派镁信等也纷纷传出上市传闻。

一级市场在互联网医疗领域,已经热到疯狂。

套牢派:套牢股民的纠结

相比一级市场火热,二级市场颇为惨淡。

一周前(8月20日)港股低开0.30%,随后走低,截至收盘,恒指跌1.84%,报24898.72点;国企指数跌1.95%,红筹指数跌1.43%。港股恒指跌1.84失守25000点关口,科技、互联网医疗股重挫。

受此影响,三大互联网医疗股下跌均超过10%。平安好医生跌14.39%,创上市以来最大跌幅,阿里健康、京东健康跌14.37%。

以ARK为例,ARK是去年美国基金里的绩优生,也是近一年来美国市场上最风光的投资公司之一,其创始人和基金经理人凯瑟琳-伍德(Catherine Wood),被无数投资者奉为科技女股神。在上周,ARK抄底辉瑞,连续三天甩卖平安好医生150万股,提前清掉了该股的近一半仓位,8月16日平安好医生在ARKF的权重为0.85%,到8月19日仅为0.49%。

不仅是投资公司的甩卖,被套牢的股民也在纠结中。

在平安好医生股吧,有人留言“现在是不是低吸的好机会?”二级市场的股民也在摇摆,是现在就跑,还是抄底?

观望派:还在观望中的纠结

有人跑步进场,也有人提前撤退。还有一派,正陷入纠结的观望中。

从2020年以来,政策层面对互联网医疗行业的支持屡见不鲜。2020年4月,国家发改委、中央网信办发布文件,指出要以国家数字经济创新发展试验区为载体,在卫生健康领域探索推进互联网医疗医保首诊制和预约分诊制 。

11月,国家医疗保障局发布《关于积极推进“互联网+”医疗服务医保支付工作的指导意见》,对互联网医疗医保支付的协议申请、报销范围、服务内容、结算对象等细则作出规定。

此后,国家“十四五”规划中提出将符合条件的互联网医疗服务纳入医保支付范围,3 月发布的《加快培育新型消费实施方案》也提出要积极发展“互联网+医疗健康”,促进一体化医疗服务模式形成,推进线上线下医院、药品信息互联互通。

推动线上线下数据互联,完善互联网医疗健康监管体系,将互联网医疗项目纳入医保支付范围,这些政策利好将有力的推动互联网医疗健康行业规模增长。

那为何市场仍是摇摆不定?事实上,互联网医疗未来万亿蓝海的市场规模、广阔的增长空间是确定的,但不确定的是当前的市场格局、盈利模式、增长方式、价值发挥。

看得见的大势未来,看不见的眼前破局。对于待上市企业,拿到一级市场的融资虽然能够缓解一时之需,但不是长久之计。

未来,互联网业务的破局需要建立一个稳定的盈利模式、持续的增长能力、可见的长期价值,这才是关键。

在泥泞中爬行进化,每天前进一公里。

04

良医财经的思考

未来三年,拼的是故事落地的能力

互联网医疗到底拼的是什么?

回到这一赛道刚刚出发之时,通过互联网的线上能力,平衡医疗资源才是行业的初心。如今从单一病种到全病种,从阶段治疗到全生命周期的覆盖。由点到面,互联网能力的加强,让互联网医疗充满了更多的想象。

8月20日上午,十三届全国人大常委会第三十次会议表决通过《关于修改人口与计划生育法的决定》。其中,确实施三孩生育政策,一对夫妻可以生育三个子女。三胎政策、房价调控、双减政策、杭州试点实施去房屋中介。多项政策,都是为了促进生育,而这背后齐齐指向了中国老龄化的问题。

健康管理,是一个大话题,也是一个长远的蓝图。想要达到这一目标,需要一步一个脚印,从单个产品的执行落地开始着手。

京东健康的这份财报,财务指标、运营数据都呈现了良好的健康状态,也给整个行业打了个样,讲故事谈未来很容易,故事的落地才是真本事。

再回到一个最基本的问题:我们到底需要怎样的互联网医疗服务?

重度、深入、及时、良好的服务。这种服务依靠的是更专业化、更数据化、更全面的产品。

未来三年,互联网医疗平台的竞争将不会停留在资本的角逐上,而是聚焦在如何将服务具体落地的每一步社会意义的脚印上。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。