产能过剩?恰恰相反!“手套茅”英科医疗迎来历史好机遇

“作为A股上市公司,1年半以前提起英科医疗,了解的人还不是很多,经过最近18个月以来的高速发展,如今的英科医疗,正在受到越来越多人的关注。”以上阐述,摘自英科医疗总经理陈琼女士,近日在一处公开场合的分享。

回望英科的发展历程,正如陈琼女士所言,市场对于英科医疗的关注,开始于2020年1月份。彼时,全球性的新冠疫情爆发,防护用品需求量激增,价格也随之暴涨,作为一家专业生产丁腈、PVC等一次性手套产品的企业,整个2020 年度,英科医疗总共生产销售了248亿只手套,全年实现销售总额138亿元,利润接近84亿,这两项数据的同比增长分别为5.6倍和40多倍,被股民形象地称为“手套茅”。凭此骄人成绩,英科医疗入围华顿经济研究院“2021中国上市公司百强排行榜”,是为数不多的入围百强的民营企业之一,排名更是超越耳熟能详的“伊利股份”、“泸州老窖”、“海天味业”等老牌名企。

面对强劲的市场需求,英科医疗加快扩产步伐,产能从2019年末的190亿只增长到2020年末的360亿只,2021年6月,随着山东青州、安徽淮北等地新生产线的落成,英科医疗一次性手套年化产能达到510亿只,较之2019年底疫情爆发以前,增长了1.6倍。

如此大规模的快速扩张,不免引发外界担忧——

英科医疗是否存在激进扩张?疫情企稳之后,扩大的产能卖到哪里去?

对于对一次性手套行业缺乏系统了解的投资者而言,直观的担忧不难理解,而探讨产能问题的关键,在于整体行业的市场份额、竞争对手的产能占比两大维度。以下篇幅,本文将分别从行业和竞品角度出发,探究英科医疗目前处境。

需求暴增:市场供不应求,行业普遍受益

510亿只的年产量,听起来是个体量惊人的数字,全世界人口才70亿,每人能分到7只多。如果从生活中观察,尤其在中国,日常使用手套的人并不多,这也许正是投资者担忧的最直观依据。而真实的行业数据是,全球每年一次性手套的使用量远不止与此。据权威调查机构弗若斯特沙利文的数据,2015年,全球一次性手套需求为3859亿只,且以每年8.2%的复合增长率 快速提升。到2019年疫情开始前,全球一次性手套需求量为5290亿只,除生活消耗,医疗、安检、精密制造等行业是其中的大户。按照这个数据推算,19年末英科医疗190亿只的产能,仅仅占到全球份额的3%。我们暂且假设疫情爆发后手套需求量没有增长, 2021年末,英科医疗510只的产能也只占到其中的8%,更直观地说——连一成都不到。

业内人士表示,疫情爆发以后,巨大的市场需求根本无法计算。而弗若斯特沙利文的数据同时表明,从2019年开始,全球手套市场份额将至少维持15.9%的增速,也就是说,到2025 年,这一数字将达到 12,851 亿只。据英科医疗披露的数据,按照目前的扩张布局,预计到2022年第二季度,公司年产能将增至1200亿只,约为目前释放产能的2.3倍,而即使是这样的数据,也将只占到全球市场份额的——一成不到。

仅从高端医疗防护手套来说,中商产业研究院数据:2018年,欧美发达国家的一次性医疗手套年人均使用量在200只以上,美国平均水平为250只,荷兰达到275只,除去极端,纵观全球,年人均使用量也达到33只。而中国的数字只有年均6只。更为微观的数据是,临床上更换输尿导管的操作流程,欧美发达国家次均消耗3副医疗手套,且由政府医疗主管部门严格制定操作规范,3副/次属于常规消耗。而同样的情况在中国,一个护士每天只使用1到2副医疗手套,完成各种护理操作。疫情爆发以来,英科医疗的国内销售占比迅速从3%升至25%,相当比例订单由医疗机构消耗,这也解释了国内普通民众因不了解一次性手套使用场景和使用量,从而产生的产能担忧。

此消彼长:竞品出口受限,英科良机再现

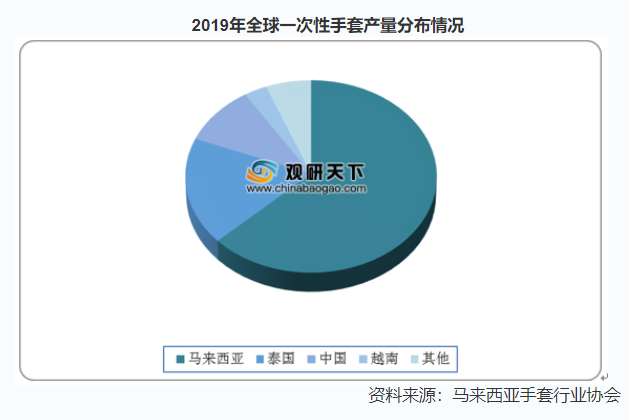

中国作为一次性手套出口大国,除了英科的510亿只年产能之外,另有两家同业竞品,目前年产能分别为360亿只和200亿只,三大产商产能合计超过1000亿只,数量乍听惊人,而很多人不了解的是,全球一次性手套最大的出口国并非中国,而是东南亚小国马来西亚。在比乳胶品质更好的丁腈原材料出现之前,作为橡胶生产大国的马来西亚,因占据原材料的独特优势,从而成长为一次性手套产业第一大国。全球产能老大,来自马来西亚的Top Glove,中文译名顶级手套,年产能1000亿只;另一厂商Hartalega,中译名赫特佳,年产能450亿只,另有Kossan、Supermax、WRP、AsiaPacific等知名产商。马来西亚手套行业协会数据,2019年度马来西亚一次性手套产量占比约63%,而中国占比仅为约10%。

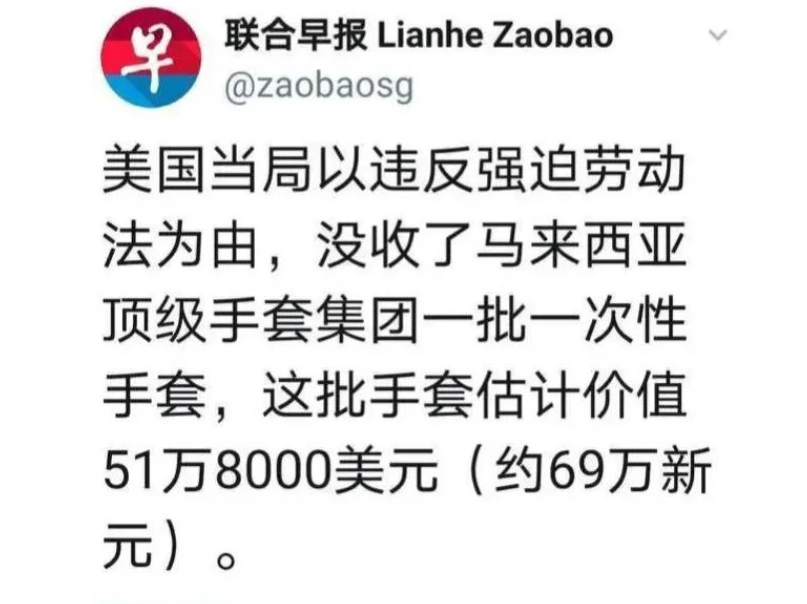

作为首屈一指的手套出口国,马来西亚的产品在全球手套供应链中扮演重要角色。但拥有原料和市占率优势的马来西亚手套产业也存在短板。其产业技术落后,属于劳动密集型产业,而马国本地劳动力缺口巨大,该国手套生产主要依靠低端外来劳工支撑。2021年4月8日,马来西亚手套产业“强迫劳动”现象引起国际社会重视,遭到美国制裁。2021年5月12日,美国当局更是强制没收了马来西亚顶级集团的一批已经流通到美国本土的手套物资。

外患未平,内忧再起。由于马来西亚国内糟糕的疫情管控,导致该国政府不得不一再延长国境封锁时间,截止发稿,马来西亚仍处在封锁状态。据财联社最新消息,本周三,年产1000亿只手套的马来西亚厂商顶级手套,宣布公司位于马来西亚雪兰莪州的的工厂因当地加强疫情防控措施关闭,直接导致该公司半数产能停滞。产业遭制裁,国内被封锁,两大因素交叉,马来西亚手套产品生产出口全面受限,产品难以流通到海外。在此背景下,作为国内最大手套出口商的英科医疗,成为最大的获益方。这现象也直接反映在了英科医疗的一线车间,据英科医疗内部人士透露,该公司生产线24小时不间断运转,产品处于供不应求的状态,仓库无一库存,所有产品下线后直接进入流通领域,且该公司目前的部分生产订单已经排到了2022年第一季度。

在很多人的想象中,手套制造都属于劳动密集型行业,殊不知,手套制造行业是高技术含量,高投入的资金和技术密集型行业,单条生产线成本高达2000万,制造和数控设备来自40多家不同的供应商,市场没有成套的生产线供应,组装调试全靠自己完成。英科医疗除了是一家医疗耗材与器械生产商,首先是一家高科技智能制造设备集成商,凭借强大的资金和技术力量,英科医疗已经在快速扩张的过程中,逐步完成弯道超车。排除出口受限因素,马来西亚手套产业技术落后,虽占据橡胶原料优势,但自从丁腈材料大规模使用,以及手套生产向智能制造转型以来,马来西亚手套产业劣势尽显。目前,马来西亚整体手套生产成本相比英科医疗高出15%——20%,在未来的市场竞争中,可以说,英科医疗已经占据大量优势,我们也将在未来的文章中为读者做详细分析。

疫情带来的市场激增,加上竞品出口受限,可以说,英科医疗正迎来历史上最好的发展机遇,目前产能完全不饱和,未来即将释放的产能,也远未达到市场需求,快速扩张的趋势,也不属于激进之举,而应该理解为抓住产业风口抢占市场份额的战略性举措,投资者大可不必有产能过剩的担忧。

综合以上分析,疫情激发的刚性需求,以及藉由疫情完成的市场教育,未来的很长一段时间,手套产业整体市场看好。一个值得关注的动作是,英科医疗从2020年年底开始,面向国内市场投放品牌广告,其用意十分明显——一边抓住机会抢占全球份额,一边顺势而为开发国内市场。今年一季度,英科医疗创下销售量和利润额同比新高,相信通过一系列的扩产增能和营销布局动作,英科医疗将继续保持上升势头,投资者厘清认知之后,“手套茅”的未来走势,更加可期。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。