度小满金融用科技为小微精准画像 揭秘背后的技术实力

服务上千万小微用户

度小满金融的数据显示,在所服务的上千万小微客群中,超过六成是5人以下的小微企业,三线以下城市占比超过50%。

有银行从业者表示,受限于规模小、经营风险大、抵质押物不足等难点,这部分“小”小微将小微金融领域的风险性进一步放大,业务更加难做。银行通常会对小微企业的现金流、纳税状况、所处行业的前景等进行综合评估,只有情况比较好的才敢放款。

这些令一些大行都感到“头疼”的小微企业主,在度小满金融服务的用户中,不仅占据了半壁江山之多,而且仍在呈不断上升的趋势。

依托AI智能算法,提升效率降低风险

度小满金融将AI智能算法贯穿用于贷前、贷中、贷后全链条的服务中。

首先来看贷前环节,度小满金融的自然语言处理系统借助人工智能和大数据建模技术,通过解读一份征信报告,能识别出40多万个风险指标,还可与央行征信实现强互补效果,不仅极大地提升了信贷效率,也使风险区分度提升了20%以上。基于机器学习的风控模型可以按天迭代更新,金融大脑可以进行秒级变量加工,决策速度达到毫秒级。

同时,度小满金融还利用光学字符识别技术(OCR)对申请人的工商信息、交易信息、税务信息等信息进行识别,丰富小微企业数据维度;同时利用图计算、自然语言处理技术对企业互联网信息进行挖掘,从而分析小微企业的经营能力和经营状况。

另外,度小满金融将全部风险评估流程通过数字化流程进行,大幅压缩了信贷审批时间。

所以经过这一系列流程,在风险水平不变的情况下,度小满金融将小微企业主授信通过率提升20%。

其次是贷中环节,度小满金融主要采取了两大措施。一方面,主动调额调价,精准匹配用户需求;另一方面,实时监测客户状态变化,调整风险敞口,及时发现高风险客户并进行相应的管制。

最后在贷后环节,度小满金融基于风险预测进行差异化的贷后管理,并运用机器人流程自动化(RPA)还款提醒。降低成本的同时,还避免了因合作伙伴不合规操作带来的风险。

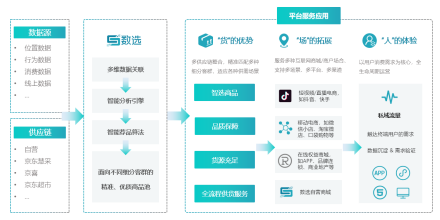

智能获客,精准服务小微客户

除了风控实力,度小满金融敢将利率做到如此之低,也离不开其对资金成本和获客成本的管控。

度小满金融将大数据、人工智能技术应用于智能获客领域,深度挖掘潜在用户,识别其小微企业主身份,并准确挖掘小微企业主的金融需求。

背靠百度生态,度小满金融基于搜索场景可以精准了解到用户的真实需求。识别用户的需求是第一步,及时捕捉资金需求时点、快一步解决用户的资金需求,才是把握住优质用户的关键。公开信息显示,度小满金融一旦确认小微企业主身份,通过建设响应模型,筛查客户金融画像标签并打出响应分,捕获用户需求时点,并及时将金融服务触达小微企业主。

抓住优质客户群,形成良性循环

度小满金融服务的小微企业主需求场景以日常生意周转为主,且借款频率高,多2-3个月内需要周转1次。尽管疫情影响之下,小微客群入催率上升,但在回款率上,小微客群则高于个人消费客群,疫情后申请延期还款的小微企业主,其回款率也明显高于个人消费客户。

这样也就形成了良性循环——金融机构精准风险定价的能力越强,筛选出优质客户的能力就越强,一旦抓住优质客群,才能做到低利率和低风险,从而吸引更多资金方合作,继续为这部分优质、借款频率高的客群提供服务。

由此可见,度小满金融的各个业务环节中,充分利用了数字科技,实现了风险管理能力、获客能力等方面的创新和提升。所以说,技术实力才是金融科技企业在小微金融领域扎根、生长甚至走在行业前列最大的资本。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。