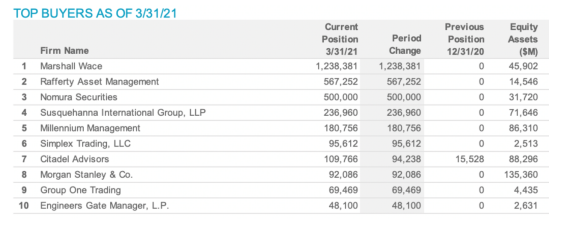

极光(JG:US)- 获多家知名海外资产管理公司在2021年Q1加仓

按2021年第一季度的13F报告,多家知名海外资产管理公司(比如知名的Marshall Wace、Millennium、Morgan Stanley等)在2021年第一季度首次建仓以及加仓极光(JG:US)。从持仓报告来看,极光在退出精准营销业务后的新SAAS业务模式,已得到多家机构投资者的肯定和认可。

信息来源:纳斯达克及Form 13F报告

让我们深入探究一下2021年以来极光业务的变化以及为什么那些截至2020年12月31日并没有购入极光股票的机构投资者都在2021年第一季度内坚定地买入极光。

自2021年起,极光100%的收入都来自高毛利率(70%或更高)的SAAS业务。极光SAAS业务包括:1、开发者服务; 2、行业应用。

由于传统的精准营销业务的毛利率低(约10%)且应收款周转天数很长(可长达3个月或以上),极光在2020年年底前已彻底退出了该业务。 从长远来看,该业务不是一项可持续发展的业务。

反观SAAS业务却具备以下的特点:

2、大多数客户在服务伊始支付预付款;

3、毛利率在70%或以上

极光开发者服务的组成:

2、增值服务(包括极光联盟) - 帮助移动APP开发者更好地商业变现;同时也能帮助移动APP和小程序开发者更有效地去获取用户。

极光行业应用的组成:

2、金融风控 - 帮助客户(金融机构,比如银行消费金融)更好地评估和控制信用和欺诈风险,尤其助力于消费者信贷的决策。

3、商业地理 - 分析人流画像,通过基于样本数据生成的实时模拟提供建议支持,从而帮助客户(房地产,零售等企业)做出更明智的运营决策。

正如Oppenheimer最新(2021年5月17日)报告所示,预计极光2021年第一季度转成100% SAAS业务后业绩会有出色表现,同比收入会有48%的增幅,毛利率会高达75%。估计如此靓丽的Q1业绩将会持续吸引机构的关注和持仓。

Oppenheimer报告显示极光目前的估值为2023年预计收入的2.3倍,而中国同比公司的估值为收入的5.7倍。

综上所述,极光具备了更好的商业模式(从2021年起退出传统的精准营销业务之后),并且其估值比同业低60%,可见极光股票被严重低估。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关文章

打破PC设计桎梏,戴尔发布Voyager理念“游匣G15”

2019年开始,我国高校扩招政策持续推行,使得更多学生群体开始对笔记本电脑兴趣攀升乃至购买意愿激增,至此我国笔记本电脑迎来爆发式增长。

分贝通商旅报告发现:超半企业这5个方面的商旅支出花超了!

为帮助高成长企业降低商旅支出成本,提高管理效率,分贝通联合行业伙伴高德、南方航空、首旅如家等共同发布《2020中国高成长企业商旅出行报

极光(JG:US)- 获多家知名海外资产管理公司在2021年Q1加仓

按2021年第一季度的13F报告,多家知名海外资产管理公司(比如知名的Marshall Wace、Millennium、Morgan Stanley等)在2021年第一季度首次建